年金の繰り上げは、前倒しで年金がもらえることがメリット。

しかし、安易に繰り上げをすると取り返しがつかないことになります。

本記事では「年金を繰り上げる際に後悔しないために重要なこと」をお伝えします。

【著者プロフィール】

・社会保険労務士 田島透

・YouTubeで年金チャンネルを運営中

・チャンネル登録者数は8万人超

例を挙げながら、手続きのポイントや計算シミュレーションもしているのでぜひ参考にしてください。

目次

年金の繰り上げとは?

まず、年金の繰り上げとはどのような制度なのかを解説します。

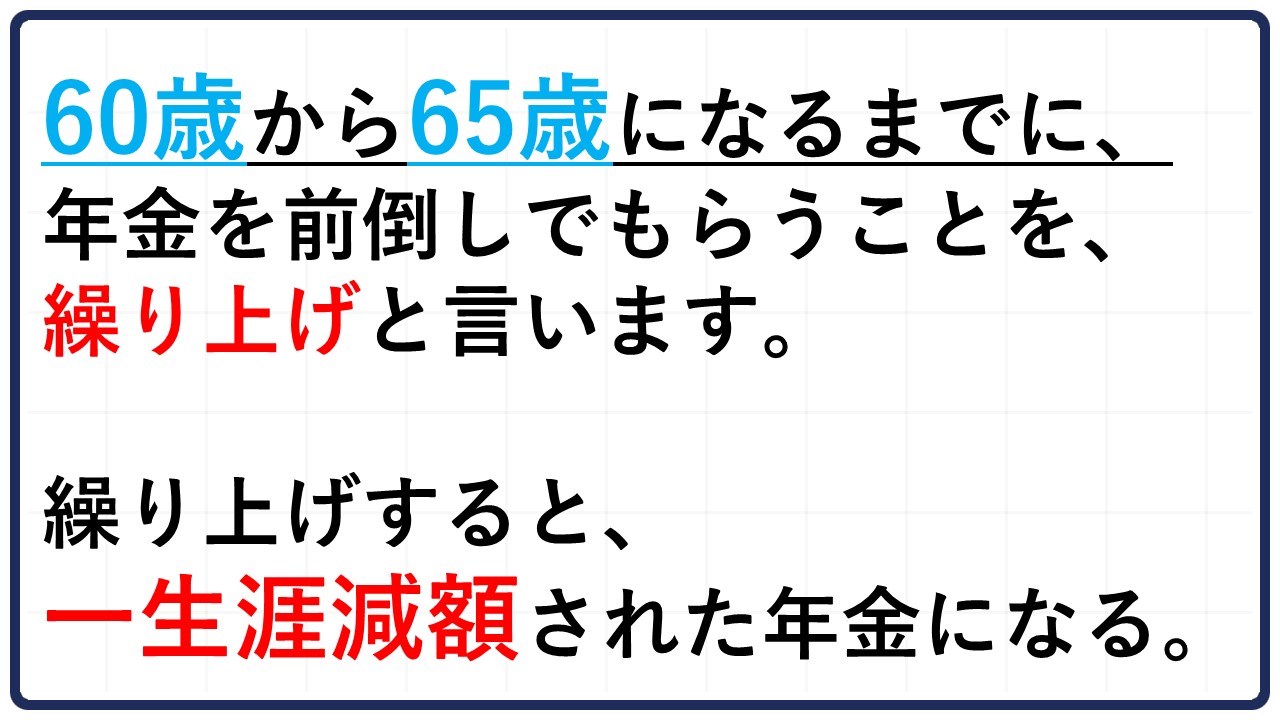

年金の受給は原則65歳からです。

本来65歳からしかもらえない年金を、60歳から65歳になるまでに、年金を前倒しでもらうことを「繰り上げ」と言います。

メモ

繰り上げは前倒しで年金をもらえる代わりに、一生涯減額された金額になります。

例を見てみましょう。

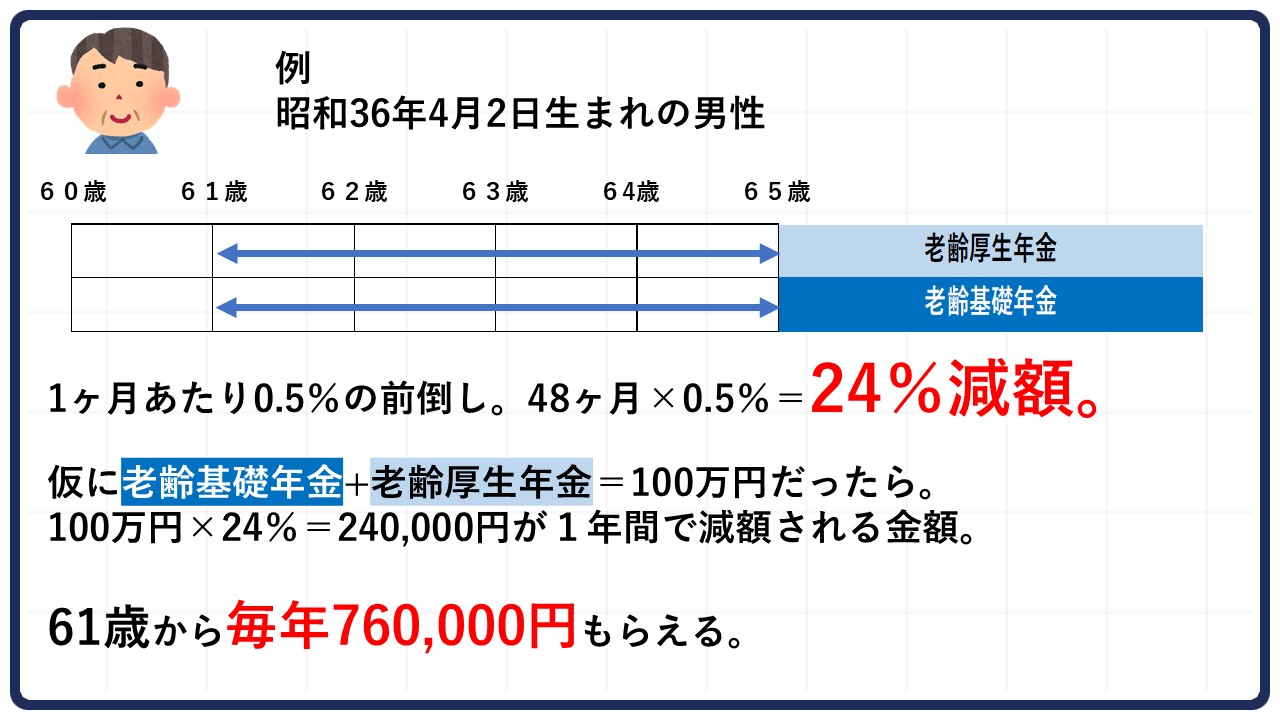

【例】

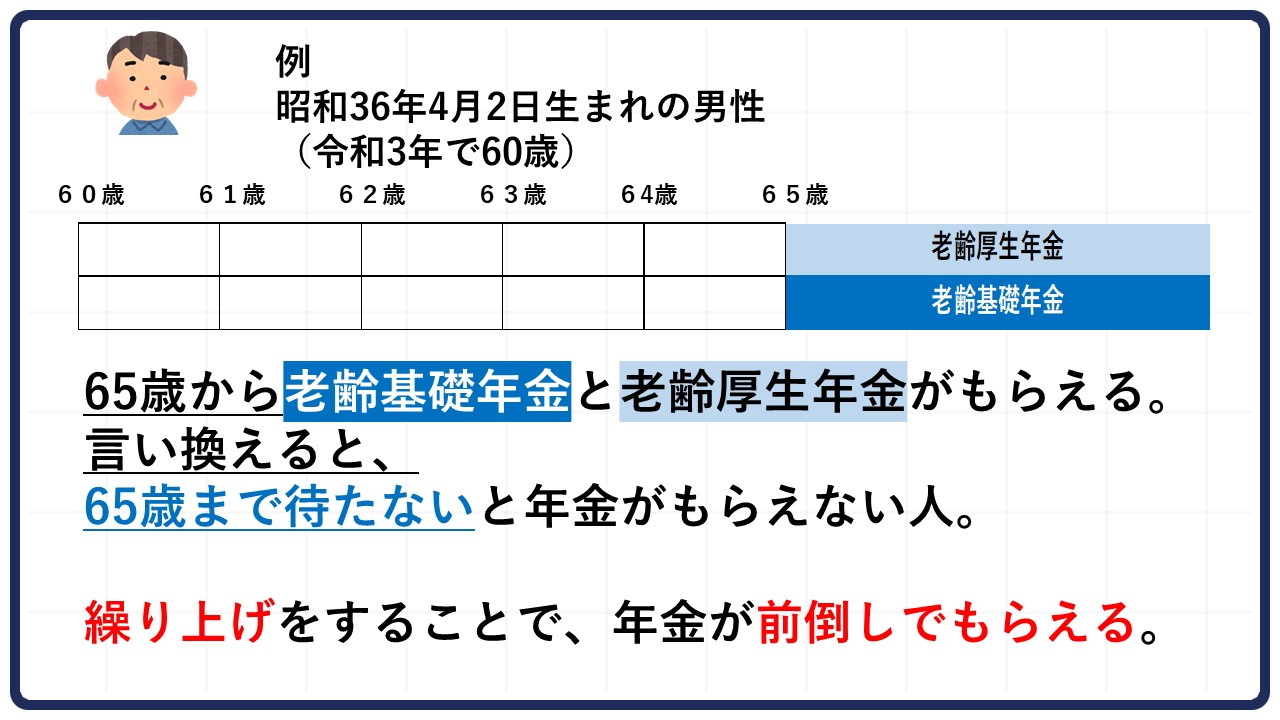

・昭和36年4月2日生まれの男性

・令和3年で60歳になる方

この生年月日の男性は65歳から老齢基礎年金、老齢厚生年金がもらえる方です。

言い換えると、65歳まで待たないと年金がもらえません。

この例のように「65歳まで待たないと年金がもらえない人」でも、繰り上げすると年金が前倒しでもらえます。

例えば60歳で繰り上げすると、60歳から減額された老齢基礎年金と、減額された老齢厚生年金がもらえます。

特別支給の老齢厚生年金をもらえる人の場合

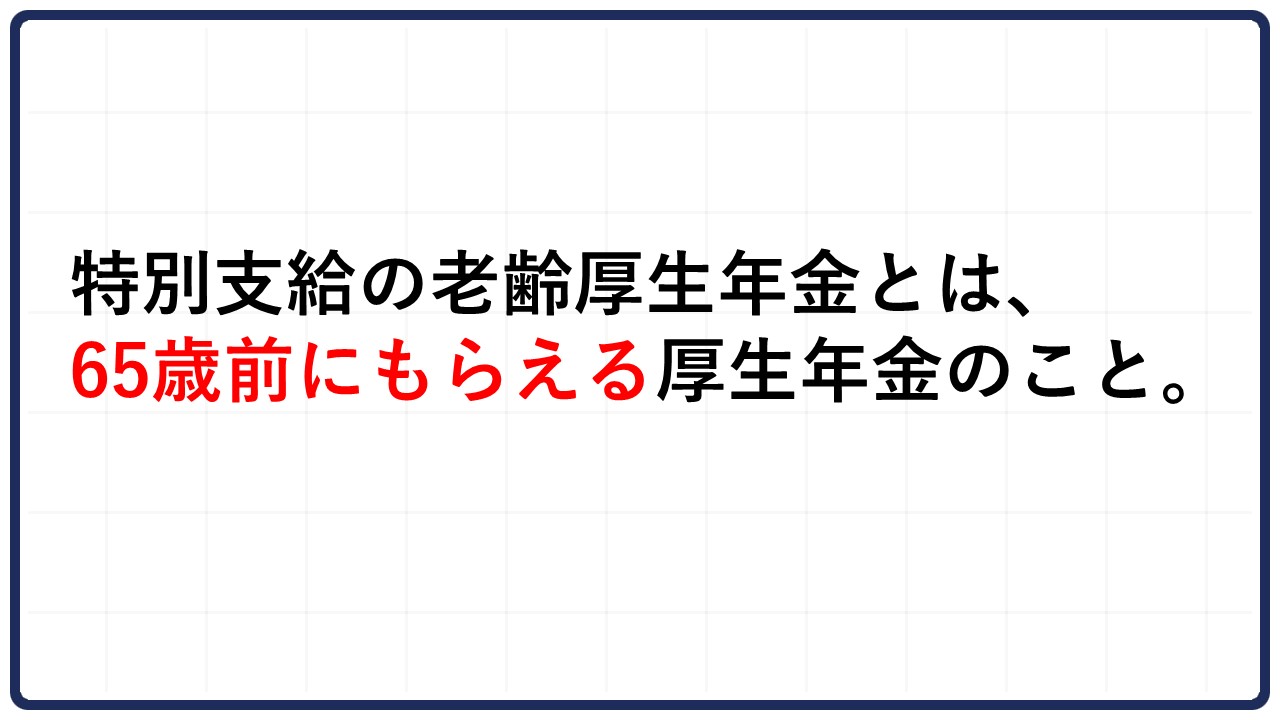

特別支給の老齢厚生年金をもらえる人の場合、少し考え方が変わります。

「特別支給の老齢厚生年金」とは、65歳前にもらえる厚生年金のことを言います。

特別支給の老齢厚生年金については、以下の記事で詳しく解説しています。

特別支給の老齢厚生年金に関する例を見てみましょう。

【例】

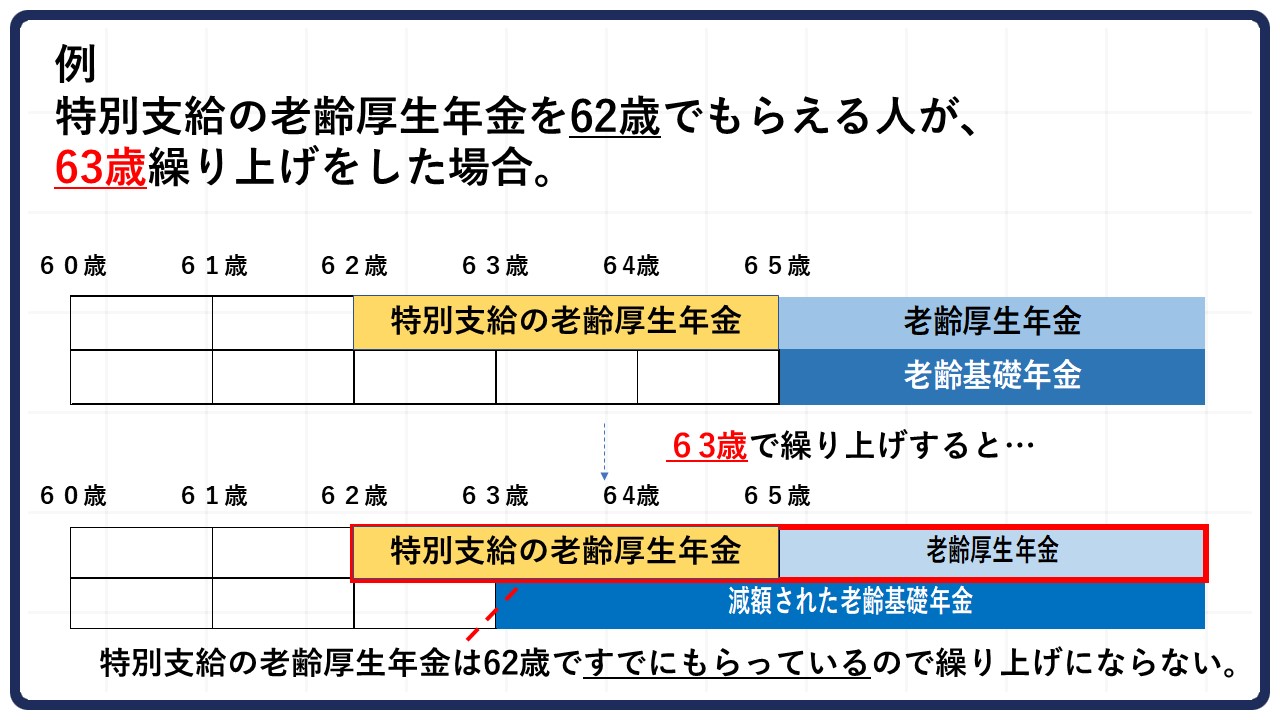

・特別支給の老齢厚生年金を62歳でもらえる人が、63歳で繰り上げをした

・特別支給の老齢厚生年金は62歳でもらっているので、厚生年金は繰り上げにならない

しかし、老齢基礎年金に関しては65歳からしか年金がもらえないので、63歳から貰う場合は繰り上げの対象になります。

【手続き方法】

・62歳で特別支給の老齢厚生年金を先にもらう手続きをする

・63歳になったら老齢基礎年金を繰り上げ手続きををする

このように別々のタイミングで手続きをする必要がありますので、ご注意ください。

年金の繰り上げ受給に関するよくある勘違い

今回は60歳で繰り上げを例に取り上げましたが、繰り上げは60歳・61歳・62歳のように一年単位ではなくて、月単位で行うことができます。

例えば「60歳8ヶ月で繰り上げ」のように、切りのいい年齢ではなくても大丈夫です。

60歳以降であれば、中途半端な月でも繰り上げが可能です。

「1ヶ月の考え方」に関する勘違い

よくいただく質問の中に「1ヶ月の考え方」に関する勘違いがあります。

例えば以下のような質問です。

実際に例を見てみましょう。

【例】

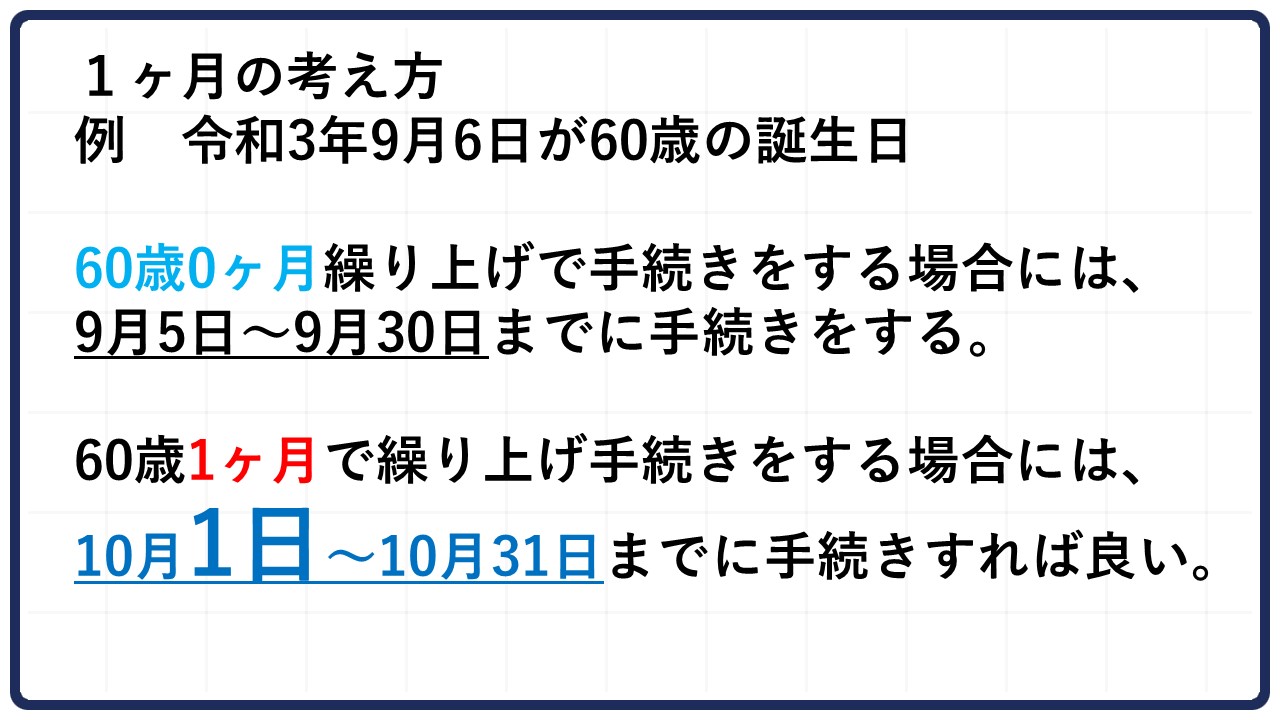

・令和3年9月6日が60歳の誕生日

・60歳0ヶ月で繰り上げ手続きをする

この場合は以下のように考えます。

- 60歳0ヶ月の繰り上げ:誕生日の前日9月5日から、9月30日までに手続きをする

- 60歳1ヶ月の繰り上げ:10月1日から10月31日までに手続きをする

誕生日の1ヶ月後である10月6日を待つ必要はありません。

繰り上げができないケース

年金が繰り上げできないケースを見てみましょう。

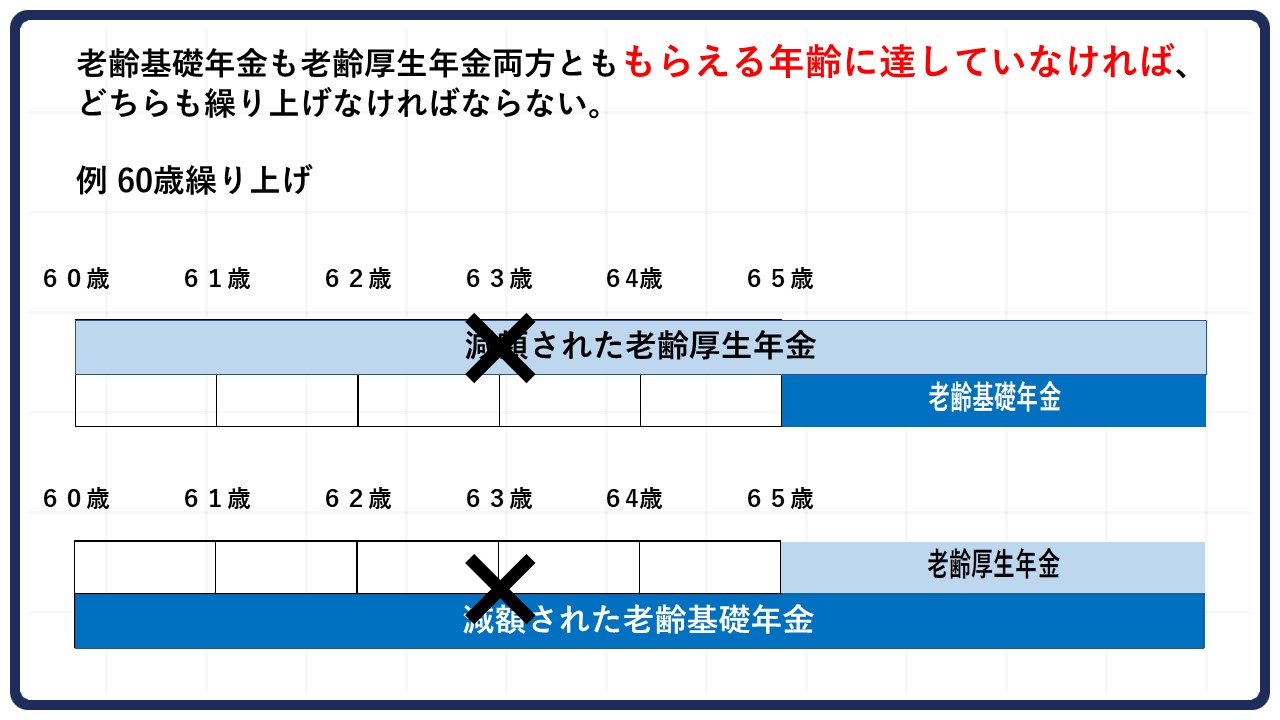

老齢基礎年金、老齢厚生年金、両方とももらえる年齢に達していなければ、どちらも繰り上げなければなりません。

厚生年金だけを繰り上げたり、基礎年金だけを繰り上げたりして年金をもらうことはできないので気を付けてください。

年金を繰り上げるとどのくらい減額される?

年金を繰り上げるとどのくらい減額されるのか気になる方は多いでしょう。

メモ

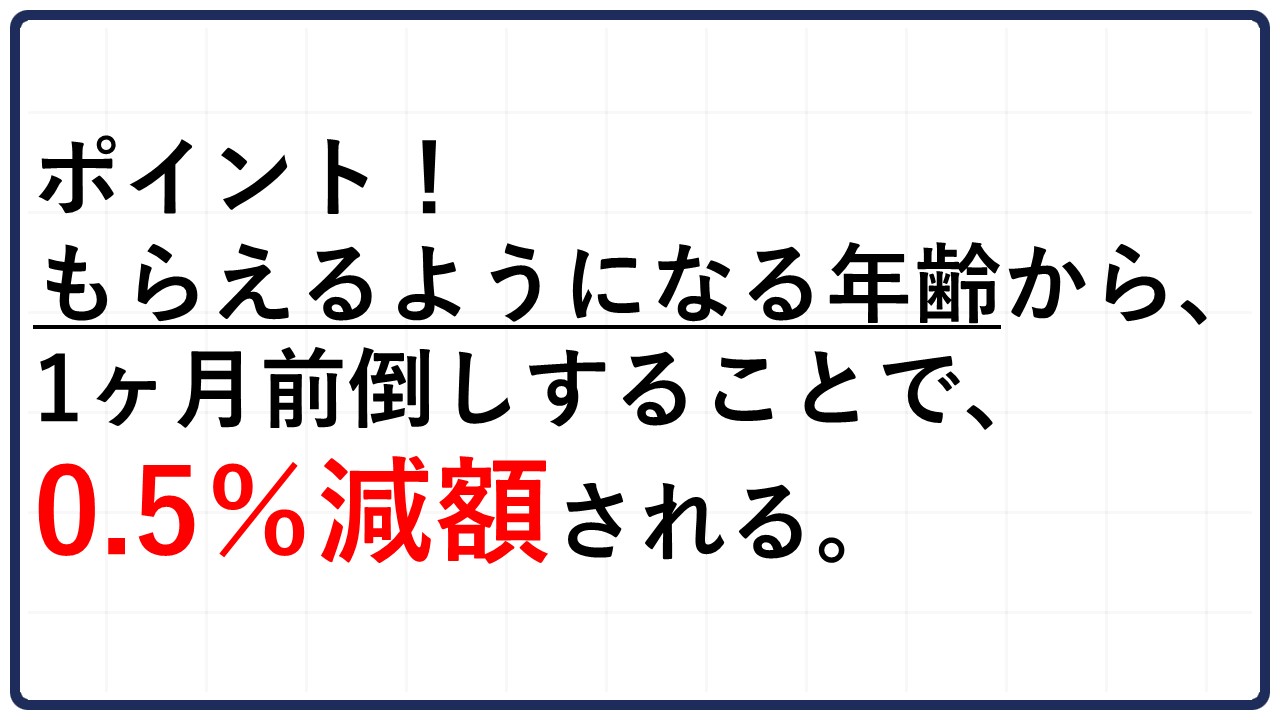

もらえるようになる年齢から、1ヶ月前倒しをすることで0.5%減額されます。

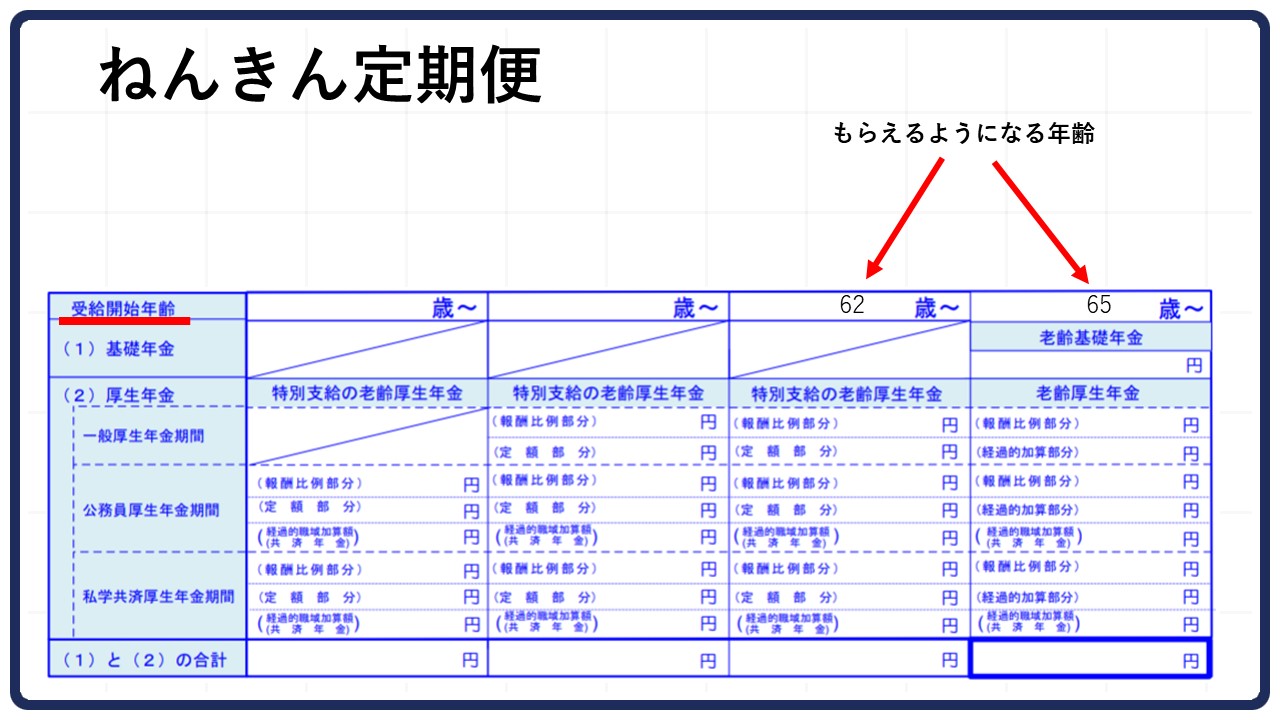

何歳から年金がもらえるかわからない方は、「ねんきん定期便」の受給開始年齢を参考にしてみてください。

いくつか実例を用いて解説していきます。

パターン①老齢基礎年金・老齢厚生年金を繰り上げる場合

パターン別に減額される年金をシミュレーションしてみましょう。

まずは、老齢基礎年金と老齢厚生年金を繰り上げる場合の例を解説します。

【例】

・老齢基礎年金、老齢厚生年金、両方65歳からもらえる人

・61歳で繰り上げをした

65歳からの年金を61歳でもらうので、4年(48ヶ月)の前倒しになります。

先述した通り、前倒しで減額されるのは1ヶ月あたり0.5%です。

48ヶ月×0.5%=24%

→24%の減額

[/box05]

仮に、65歳からの老齢基礎年金と老齢厚生年金の合計が100万円だとすると

100万円×24%=24万円

→1年間で24万円減額される

つまり、61歳から年金を繰り上げでもらうと、毎年76万円もらえることになります。

パターン②特別支給の老齢厚生年金をもらえる場合

次に特別支給の老齢厚生年金をもらえる人の場合、繰り上げるとどうなるか見てみましょう。

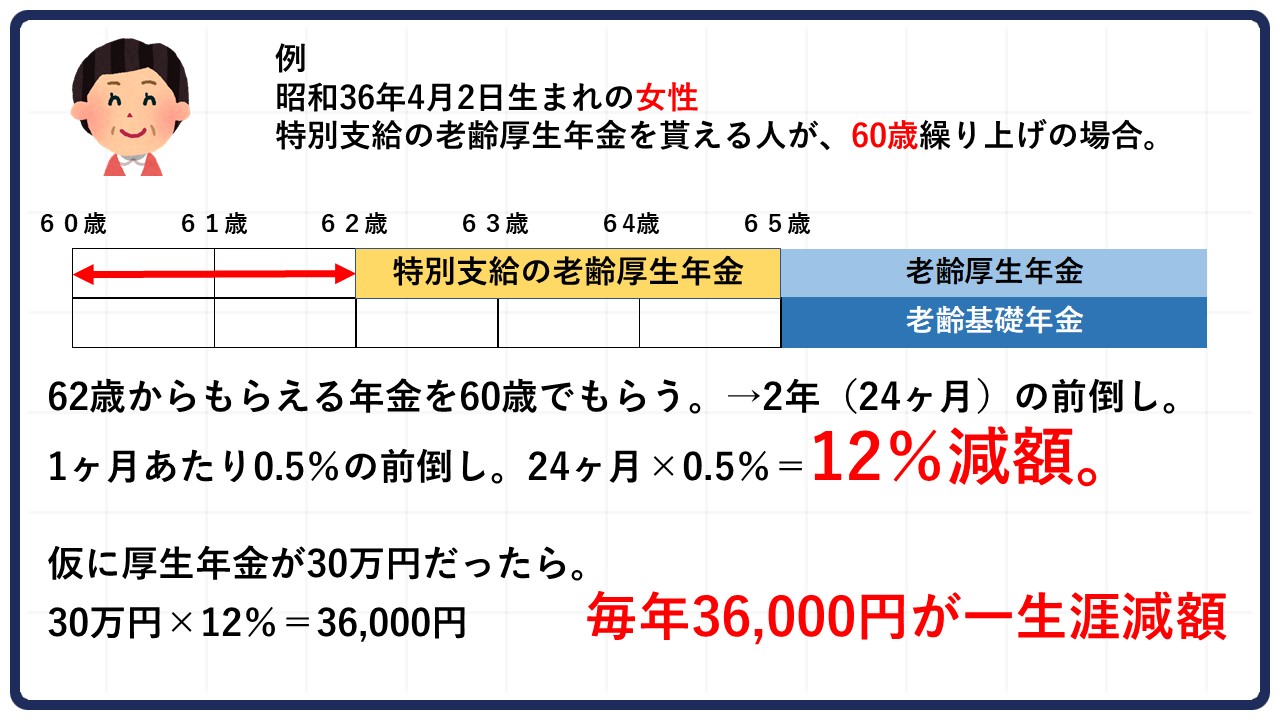

【例】

・昭和36年4月2日生まれの女性

・特別支給の老齢厚生年金は62歳からもらえる

・老齢基礎年金は65歳からもらえる

・60歳から繰り上げる

この女性の場合は、基礎年金と厚生年金のもらえる年齢が違います。

しかし、もらえる年齢からどれだけ前倒しするかで減額が決まるのは、先ほどのケースと変わりません。

老齢厚生年金と老齢基礎年金、それぞれに分けて解説します。

特別支給の老齢厚生年金の減額シミュレーション

先ほどの女性の場合、特別支給の老齢厚生年金は62歳からもらえます。

60歳で繰り上げをするならば、2年間(24ヶ月)の前倒しです。

1ヶ月あたり0.5%の減額で計算します。

24ヶ月×0.5%=12%

→12%の減額

仮に厚生年金が30万円なら、

30万円×12%=36,000円

→毎年36,000円が一生涯減額される

このような計算になります。

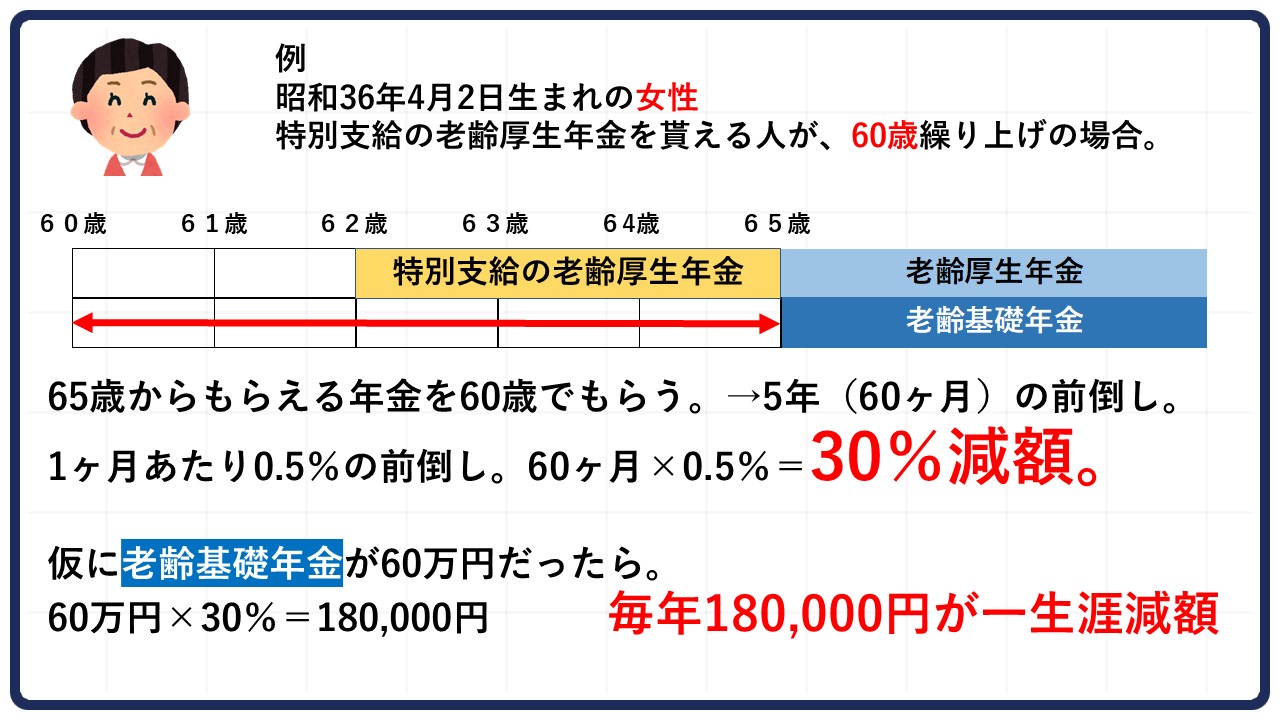

老齢基礎年金の減額シミュレーション

先ほどの女性の場合、老齢基礎年金は65歳からもらえます。

60歳で繰り上げをするならば、5年(60ヶ月)の前倒しです。

1ヶ月あたり0.5%の減額で計算します。

60ヶ月×0.5%=30%

→30%の減額

仮に老齢厚生年金が60万円なら、

60万円×30%=180,000円

→毎年180,000円が一生涯減額される

このような計算になります。

ご自身のケースに当てはめてシミュレーションしてみてください。

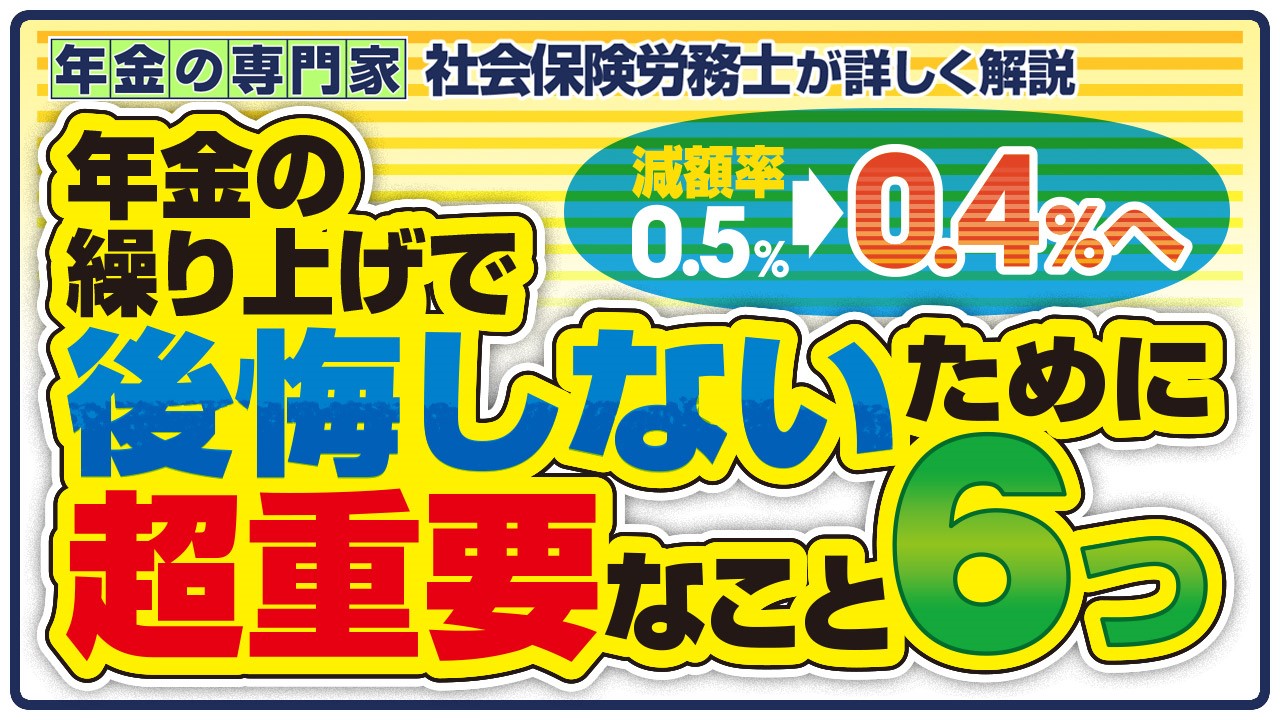

令和4年4月からの減額率の改定について

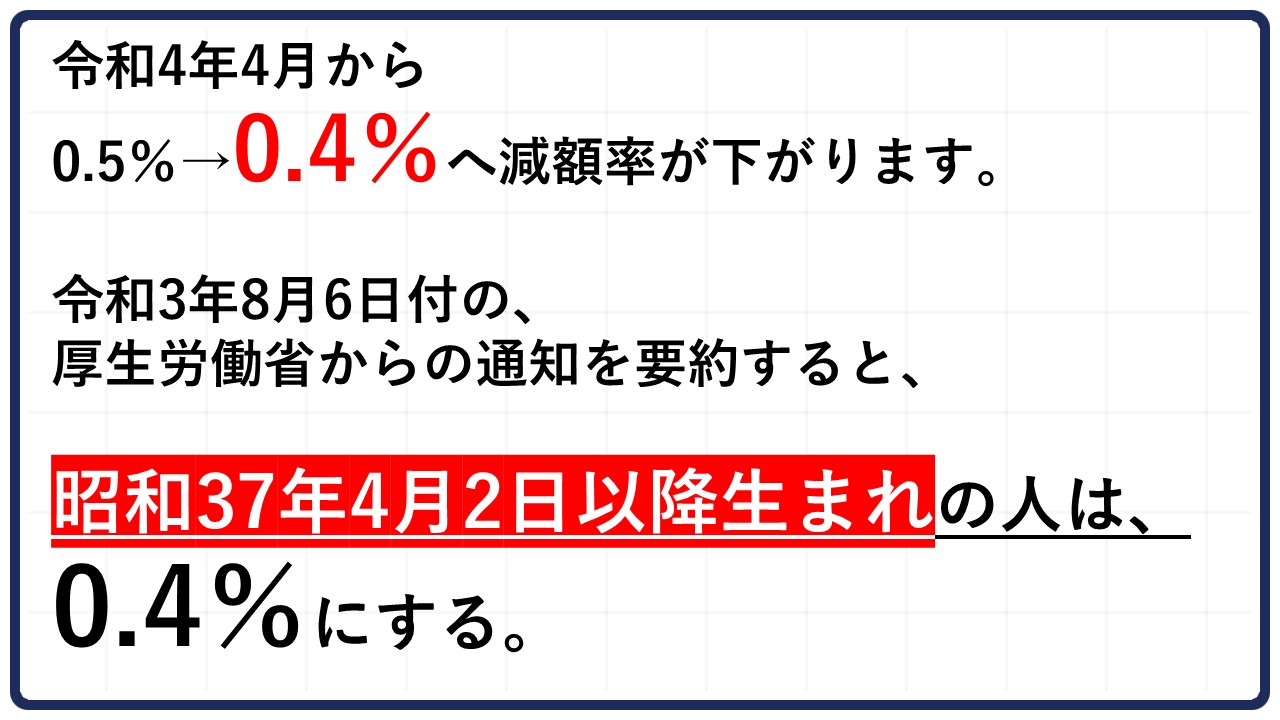

令和4年4月からの減額率の改定についてお伝えします。

令和4年4月から、1ヶ月あたりの減額率が0.5%が0.4%へ下がります。

令和3年8月6日付の厚生労働省からの通知により、昭和37年4月2日以降生まれの人の減額率は0.4%にするとわかりました。

この生年月日の前に生まれた人は来年の4月を待っても、減額率が0.4%にならないのでご注意ください。

参考:「年金制度の機能強化のための国民年金等の一部を改正する法律の施行に伴う関係政令の整備及び経過措置に関する政令」の公布について(通知)|厚生労働省

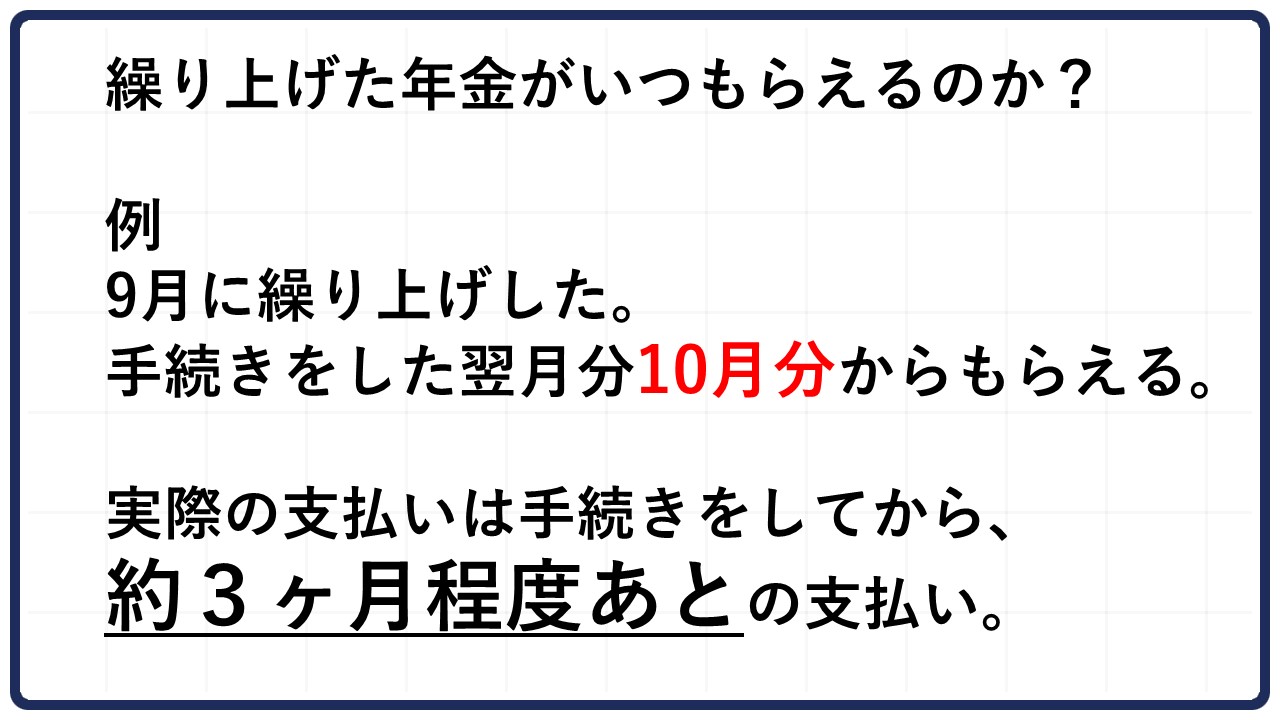

繰り上げすると年金はいつからもらえる?

実際に繰り上げをすると、年金がいつからもらえるかの解説です。

手続きをした翌月から繰り上げた年金をもらえますが、すぐ支払われるわけではありません。

【例】

・9月に繰り上げをした

・手続きをした翌月の10月分からもらえる

・支払の開始は10月からではなく約3か月後

このように、手続きをしたらすぐ支払が開始されるわけではありません。

実際の支払いは手続きをしてから約3ヶ月程度後になりますので、注意してください。

繰り上げで後悔しない!重要な6つのリスク

繰り上げは年金を前倒しでもらえる代わりに、減額以外にもリスクがあります。

重要な6つのリスクをご紹介しますので、手続きをする前に確認してくださいね。

①障害年金がもらえなくなる

1つ目のリスクは、障害年金がもらえなくなること。

メモ

障害年金は病気やケガが原因で、仕事や生活に支障がある人がもらえる年金です。

実は「繰り上げ」と深い関係があります。

障害年金に関しては以下の動画で解説しています。

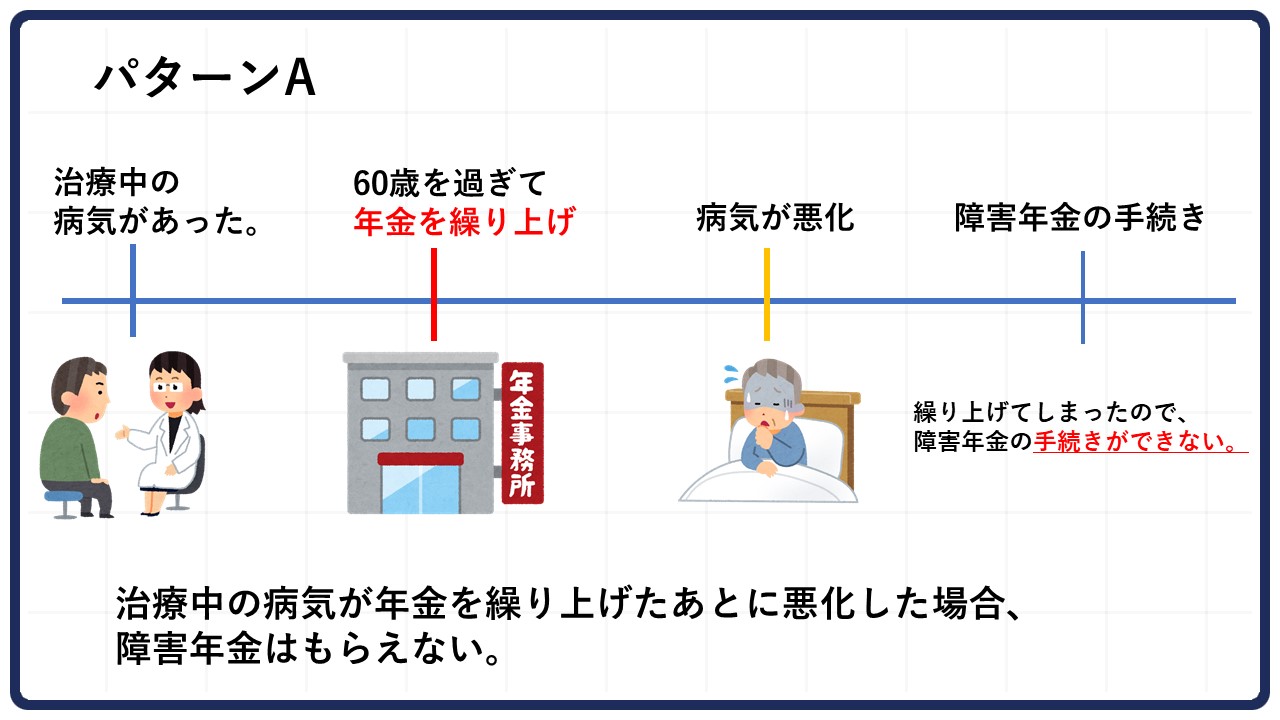

障害年金がもらえないパターンA

繰り上げで障害年金がもらえなくなってしまうパターンAを紹介します。

【例】

・治療中の病気がある

・60歳を過ぎて年金の繰り上げ手続きをした

・繰り上げ後に治療中の病気が悪化し、障害年金に該当する状態になった

このようなケースでは、既に繰り上げをしてしまったので障害年金の手続きはできません。

治療中の病気が年金を繰り上げた後に悪化した場合、障害年金はもらえないと覚えておいてください。

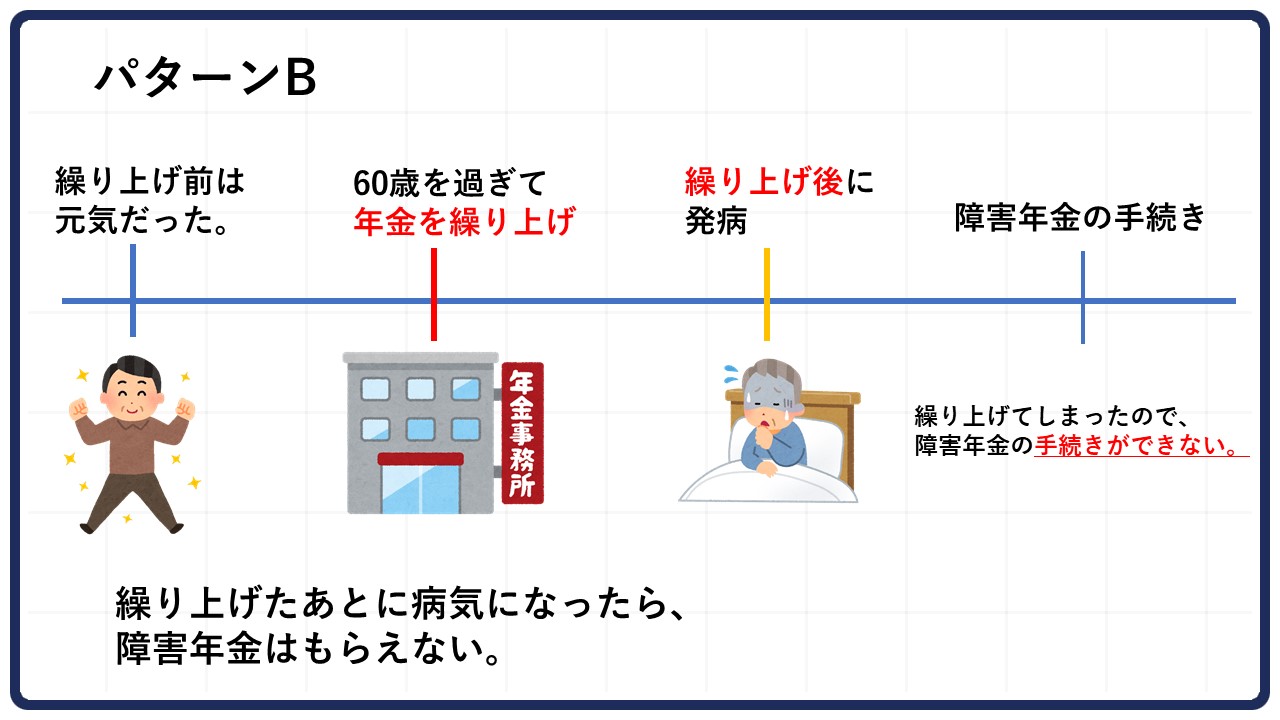

障害年金がもらえないパターンB

続いてパターンBを紹介します。

【例】

・年金の繰り上げ前は元気だった

・六十歳を過ぎた後に年金の繰り上げをした

・繰り上げ後に病気にかかり、障害年金に該当する状態になった

パターンAと同様に、年金を繰り上げてしまったので障害年金の手続きはできなくなります。

こちらのパターンも覚えておいてください。

また、障害年金は繰り上げしても請求できる例外があります。

お近くにある年金事務所に相談してみてくださいね。

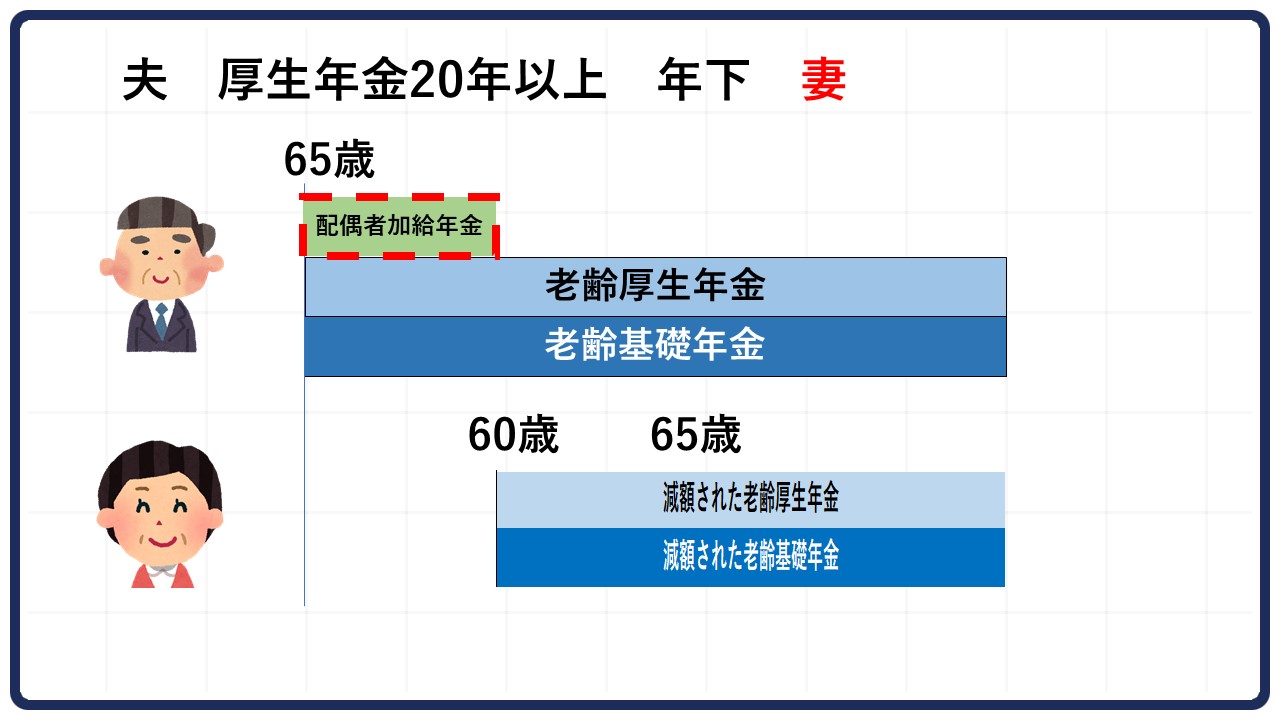

②配偶者加給年金がもらえなくなる

2つ目のリスクは、配偶者加給年金がもらえなくなること。

メモ

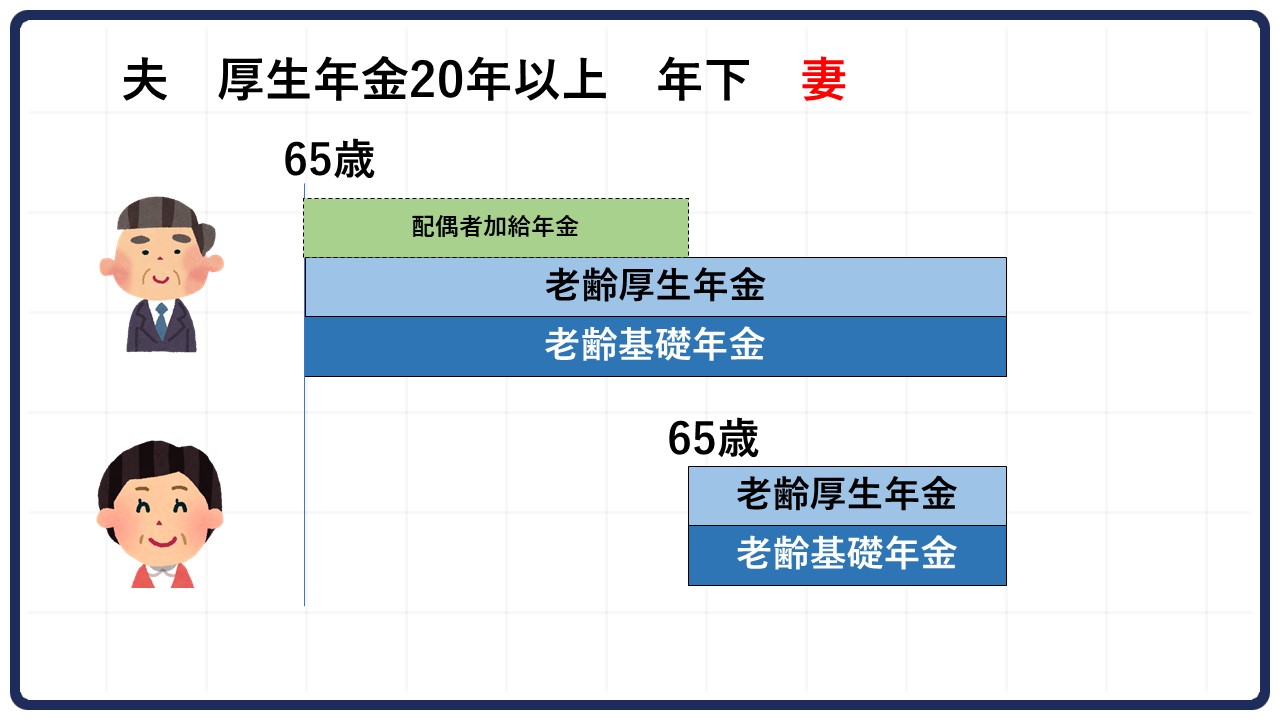

配偶者加給年金とは、厚生年金を20年以上かけてきた人に年下の配偶者がいた場合、年下の配偶者が65歳になるまで、年間39万円がプラスされる制度です。

例を見てみましょう。

【例】

・夫が厚生年金を20年以上掛けていた

・65歳になり、夫が老齢厚生年金をもらい始めた

[/box05]

この場合、妻が65歳になるまで、図の緑色の配偶者加給年金をもらうことができます。

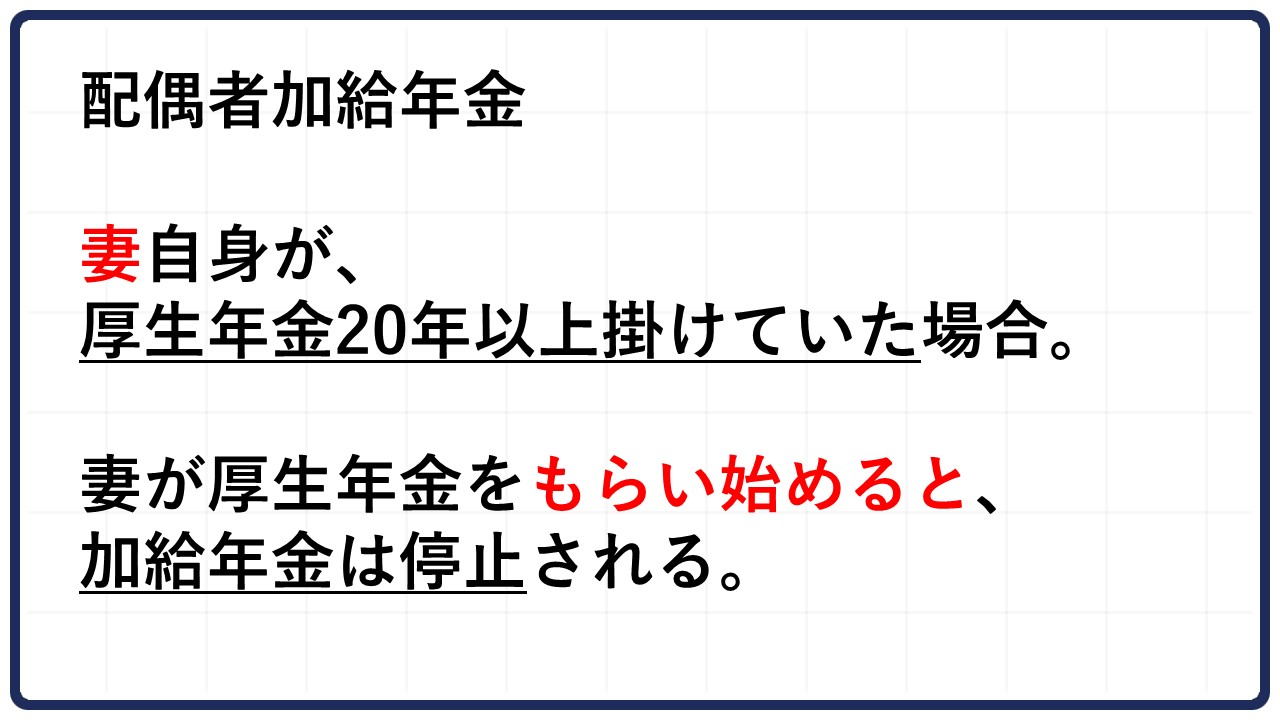

配偶者加給年金がもらえないパターン

妻が年金を繰り上げすると、配偶者加給年金がもらえなくなります。

妻自身が厚生年金20年以上かけていた年金をもらい始めると、65歳を待たずして配偶者加給年金が停止されます。

【例】

・妻が65歳の時に老齢厚生年金をもらえる

・厚生年金の保険料を20年以上かけて払っていた

・妻が60歳で年金を繰り上げた

この場合、夫がもらっている配偶者加給年金は、妻が年金をもらい始めたタイミングで停止されてしまいます。

夫側の繰り上げではなくて、妻側が繰り上げしたことによって加給年金が停止されてしまうことを覚えておいてください。

③給料と年金の調整で年金が停止になる可能性がある

3つ目のリスクは、給料と年金の調整で年金が停止になる可能性があることです。

給料と年金の調整の仕組みを「在職老齢年金」と言います。

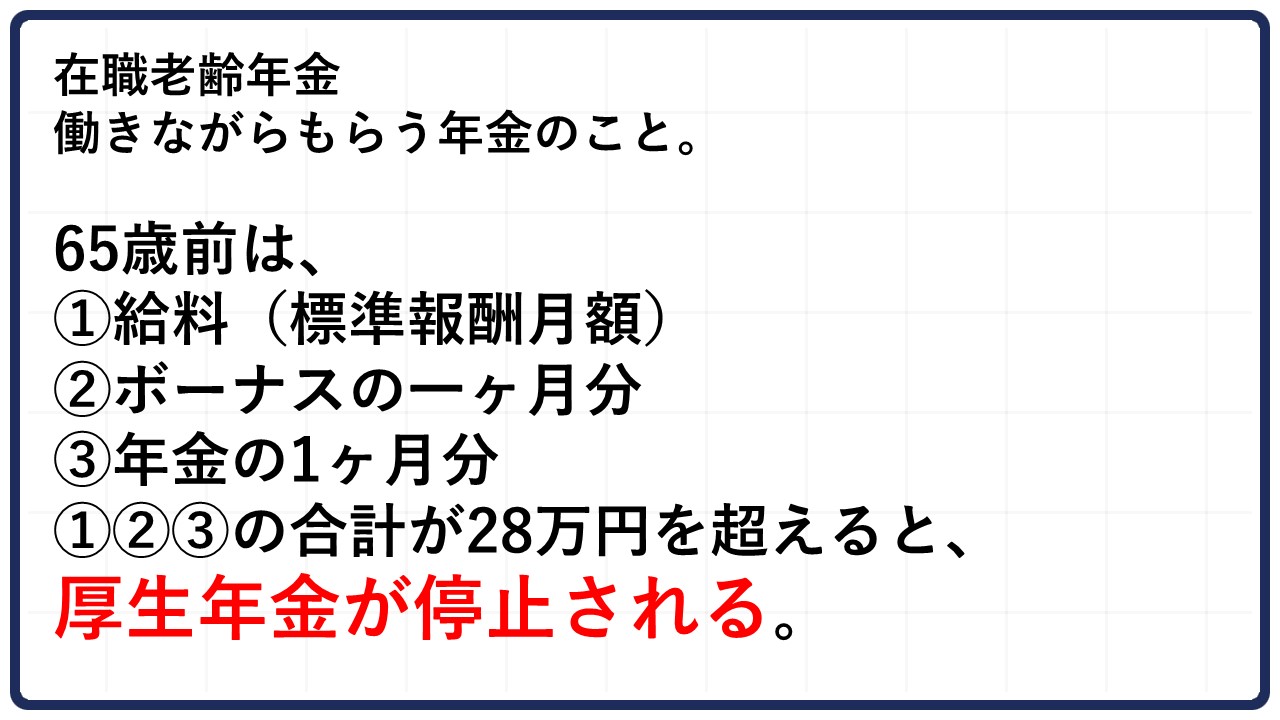

在職老齢年金とは

在職老齢年金とは、働きながらもらう年金のことです。

- 給料の1ヶ月分

- ボーナス1ヶ月分

- 年金の1ヶ月分

65歳前に3つの合計が28万円を超えると、厚生年金が停止されてしまいます。

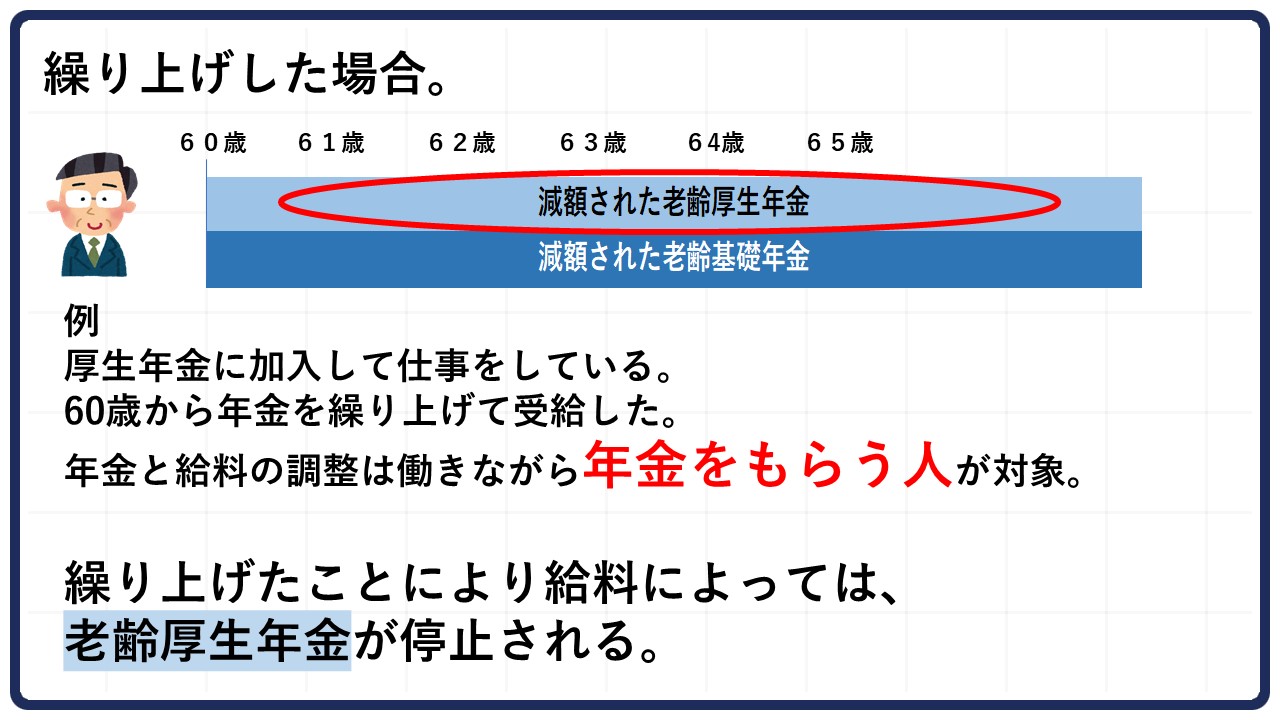

老齢厚生年金が停止されるパターン

以下のパターンだと、老齢年金厚生年金が停止されてしまいます。

【例】

・老齢厚生年金を65歳からもらえる人

・厚生年金に加入して働いていた

年金と給料の調整は「働きながら年金をもらう人」が対象なので、65歳から年金をもらえる人は繰り上げをしなければ、65歳まで年金の調整がされません。

しかし、例えば60歳で繰り上げをしてしまうと「働きながら年金をもらう人」に該当してしまいます。

そのため、給料の金額によっては年金が停止されてしまう可能性があります。

【補足】

老齢厚生年金の下の老齢基礎年金に関しては、年金と給料の調整は無関係です。

給料をいくらもらっていたとしても停止されることはありません。

④雇用保険をもらうと厚生年金が停止される

4つ目のリスクは、雇用保険をもらうと厚生年金が停止されることです。

雇用保険に関しては、以下の動画で詳しく解説しています。

例を見てみましょう。

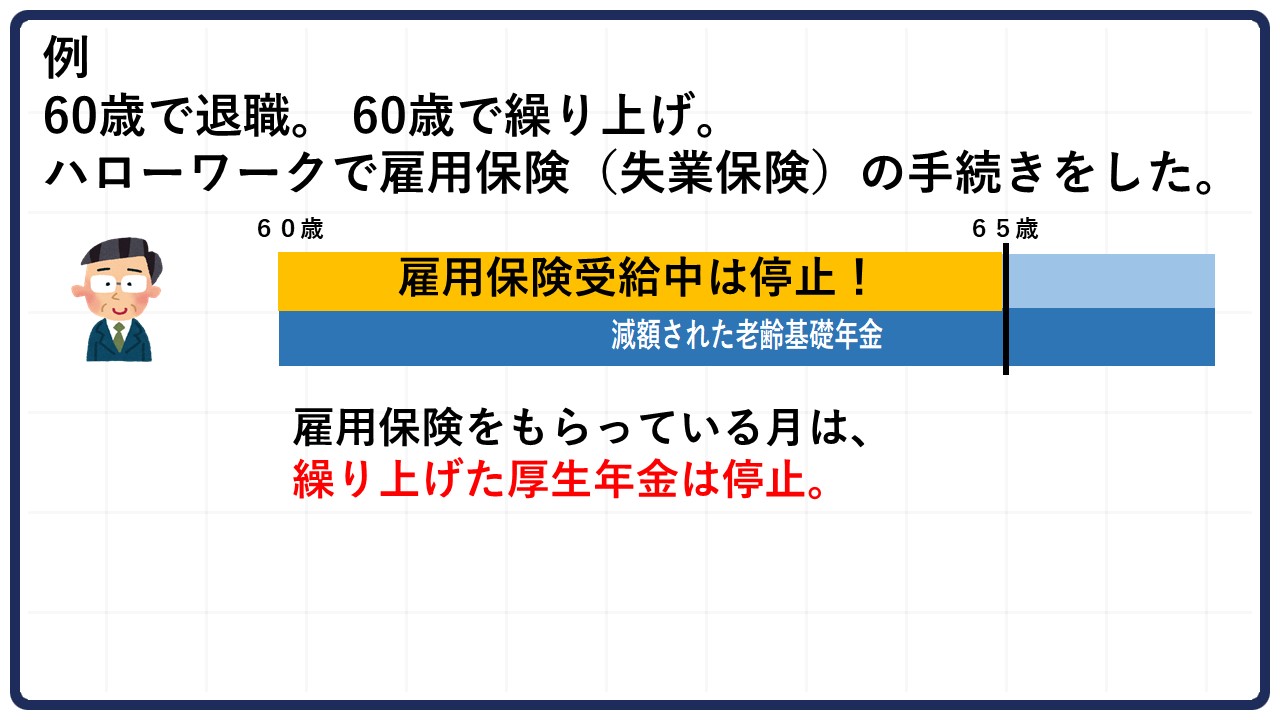

【例】

・60歳で退職と同時に年金を繰り上げてもらった

・ハローワークで雇用保険(失業保険)の手続きをした

雇用保険をもらっている間、繰り上げた厚生年金は停止されてしまいますので注意してください。

また老齢基礎年金に関しては、雇用保険をもらっていたとしても年金の停止はありません。

⑤遺族年金と繰り上げした年金は、どちらかしかもらえない

5つ目のリスクは、遺族年金と繰り上げた年金はどちらかしかもらえないこと。

遺族年金に関してはこちらの動画で解説をしています。

例を見てみましょう。

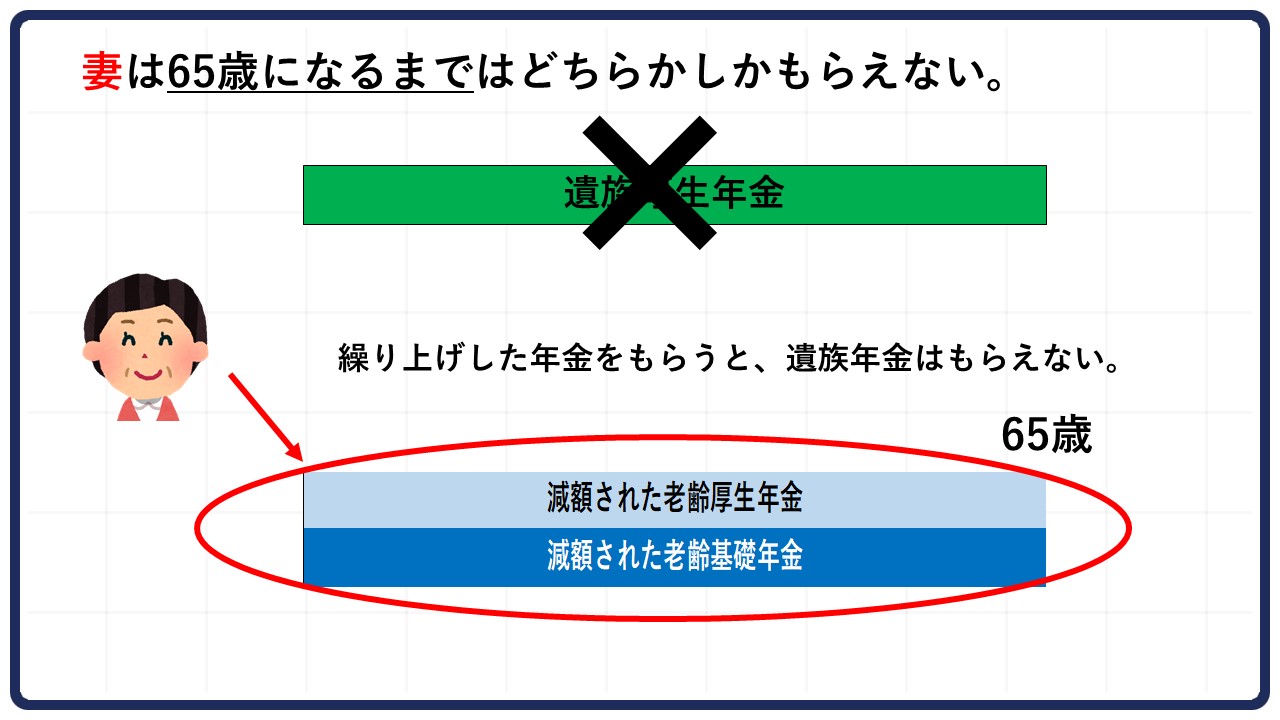

【例】

・年金をもらっている夫婦

・妻は60歳の時に繰り上げをした

・夫が亡くなって遺族厚生年金がもらえるようになった

遺族厚生年金をもらうと、妻は65歳になるまで繰り上げた年金をもらえません。

逆に、 繰り上げした年金を選ぶと遺族厚生年金はもらえません。

65歳になるまではどちらかしかもらえませんので、繰り上げするかどうか慎重に決めましょう。

⑥繰り上げは取り消せない

最後の6つ目のリスクは、繰り上げは取り消しできないこと。

実際に年金が支払われる前でも、手続きの受付が終わってしまうと取り消しができません。

繰り上げる場合は、必ず年金事務所で相談して慎重に判断してください。

まとめ

今回は、年金の繰り上げ受給で後悔しないための6つのポイントを紹介しました。

年金の繰り上げ受給には様々なリスクがあるので、今回紹介したことを踏まえて慎重に検討してくださいね。

最後までお読みいただき、ありがとうございました。