今回は、年金相談員の社労士が「振替加算」についてわかりやすく解説しました。

振替加算をもらえない・途中でもらえなくなるパターンについても紹介しますので、ご自身が受け取れるかどうかチェックしてみてください。

【著者プロフィール】

・社会保険労務士 田島透

・YouTubeで年金チャンネルを運営中

・チャンネル登録者数は約8.4万人

振替加算とは?

一般的に多い、妻が振替加算をもらう前提で解説します。

振替加算とは、配偶者加給年金の対象であった妻が65歳になったときに、妻の生年月日に応じて加算されるものです。

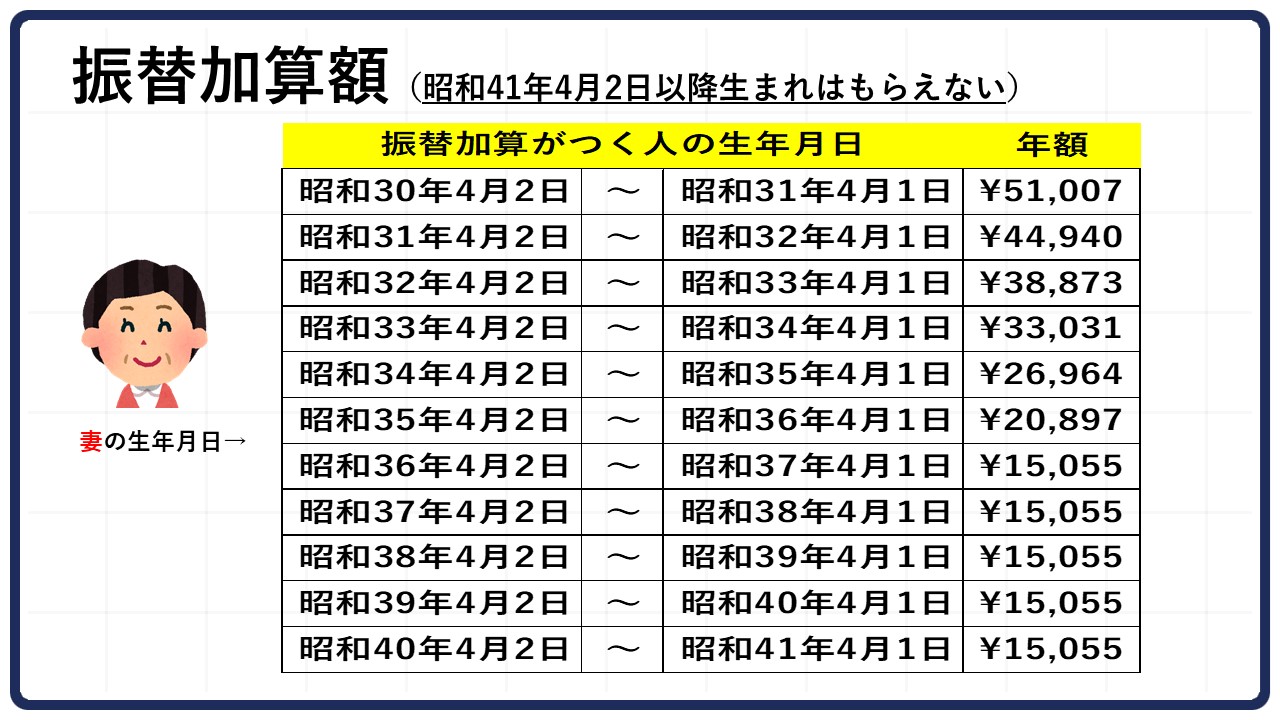

生年月日に応じた振替加算の金額は上記の図を参考にしてください。

表示されているのは年額なのでたくさん増えるわけではありませんが、振替加算は一度加算されたら原則一生涯もらえます。

昭和41年4月1日で表が切れているのは、昭和41年4月2日以降生まれの方は振替加算がもらえないからです。

振替加算の基本的なパターン

次に振替加算の基本パターンを説明します。

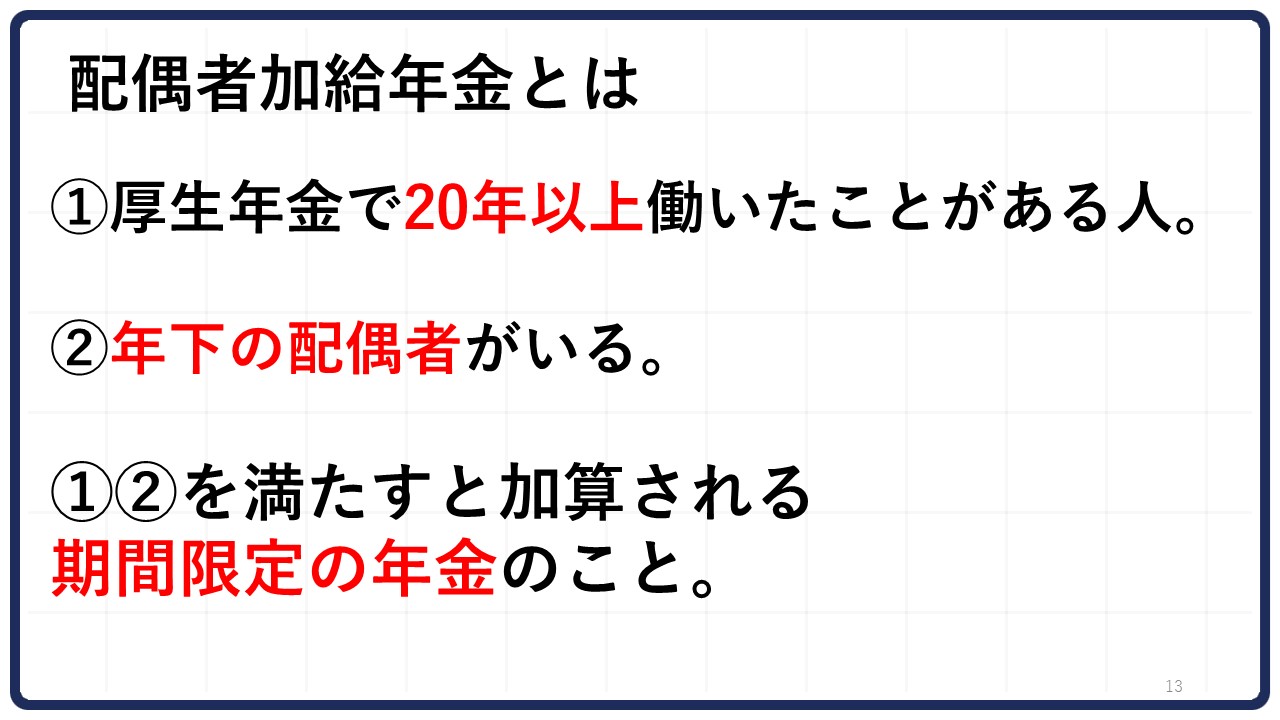

配偶者加給年金とは?

振替加算は配偶者加給年金とセットで覚えておきたいものなので簡単に説明します。

配偶者加給年金とは一般的に、厚生年金に加入しながら20年以上働いたことがある夫に、年下の妻がいる場合にもらえるものです。

1.厚生年金で20年以上働いたことがある人

2.年下の配偶者がいる

配偶者加給年金は、上の1と2を満たすと加算される期間限定の年金のことです。

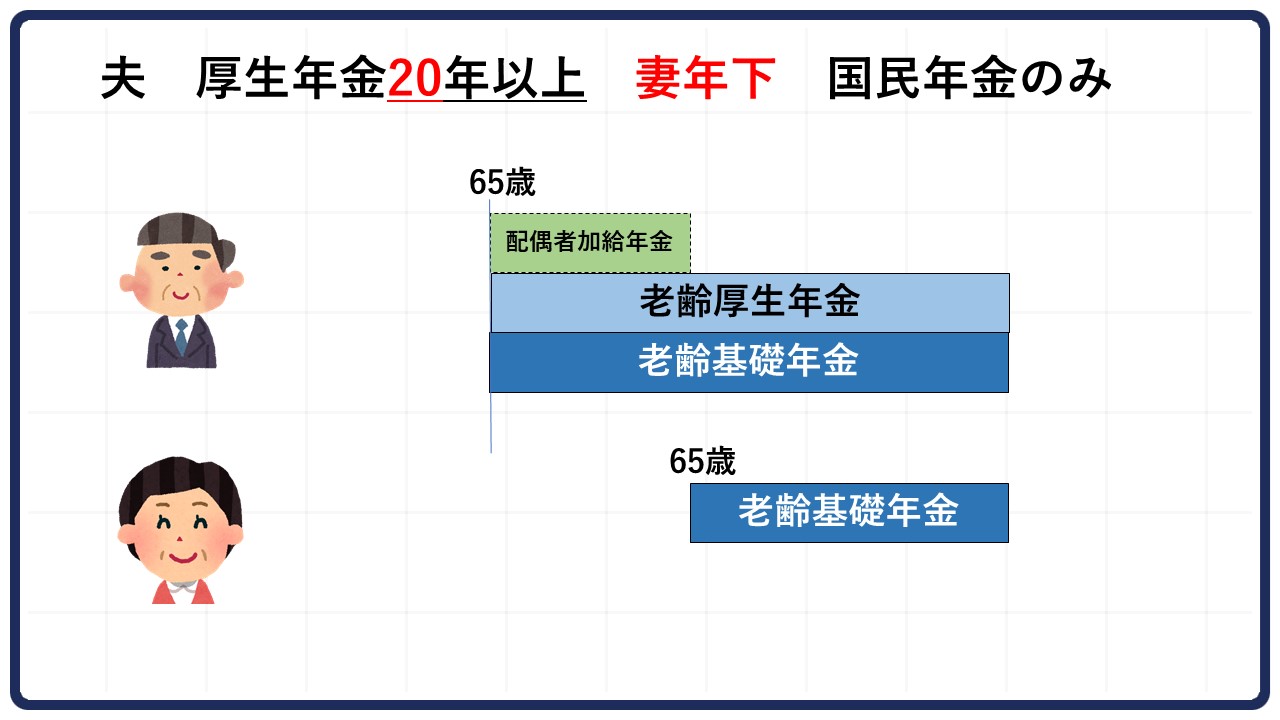

振替加算は配偶者加給年金とセット

例えば夫が厚生年金の加入期間が20年以上、妻は年下で国民年金のみだった場合を見てみましょう。

夫が65歳になって老齢厚生年金をもらい始めると、妻が65歳になるまで夫は配偶者加給年金がもらえます。

配偶者加給年金については、こちらの記事で詳しく解説しています。

あわせてご覧ください。

そして、妻が65歳になって老齢基礎年金をもらい始めると夫の加給年金がなくなって、妻に振替加算として支給されるようになります。

振替加算は配偶者加給年金とセット。

そのため、夫が配偶者加給年金をもらっていたら妻は振替加算がもらえるのが、基本のパターンです。

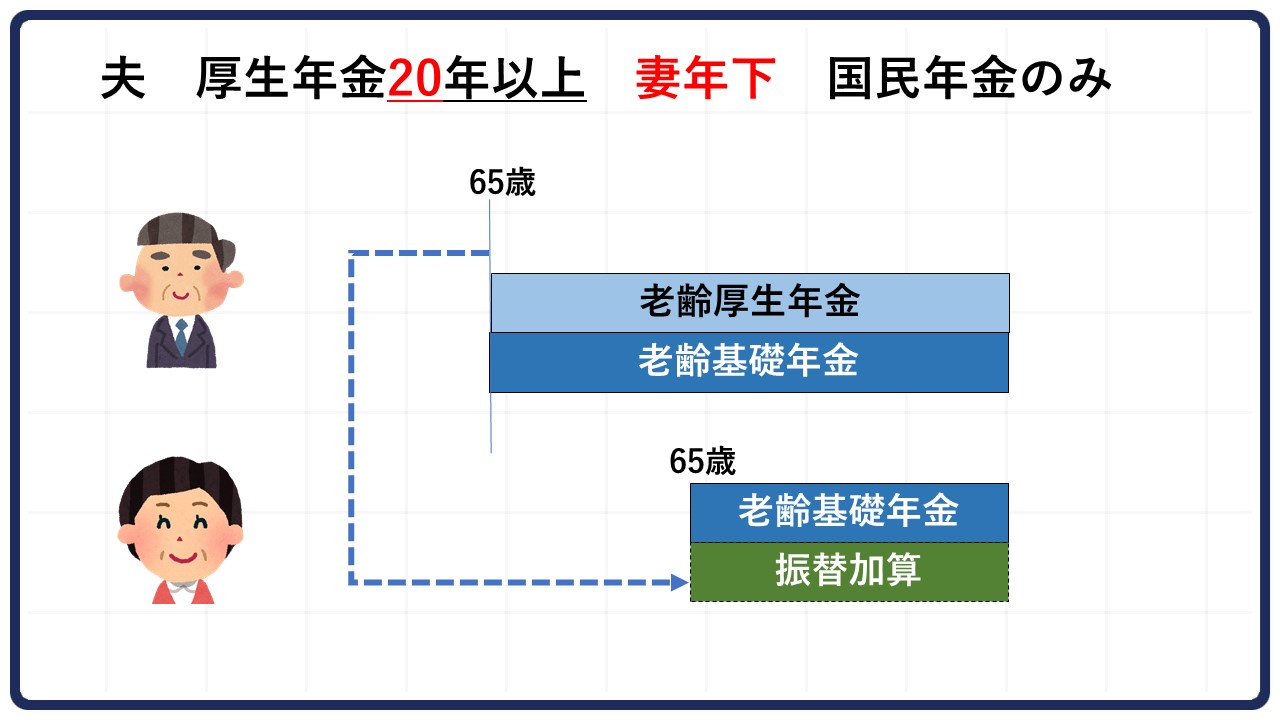

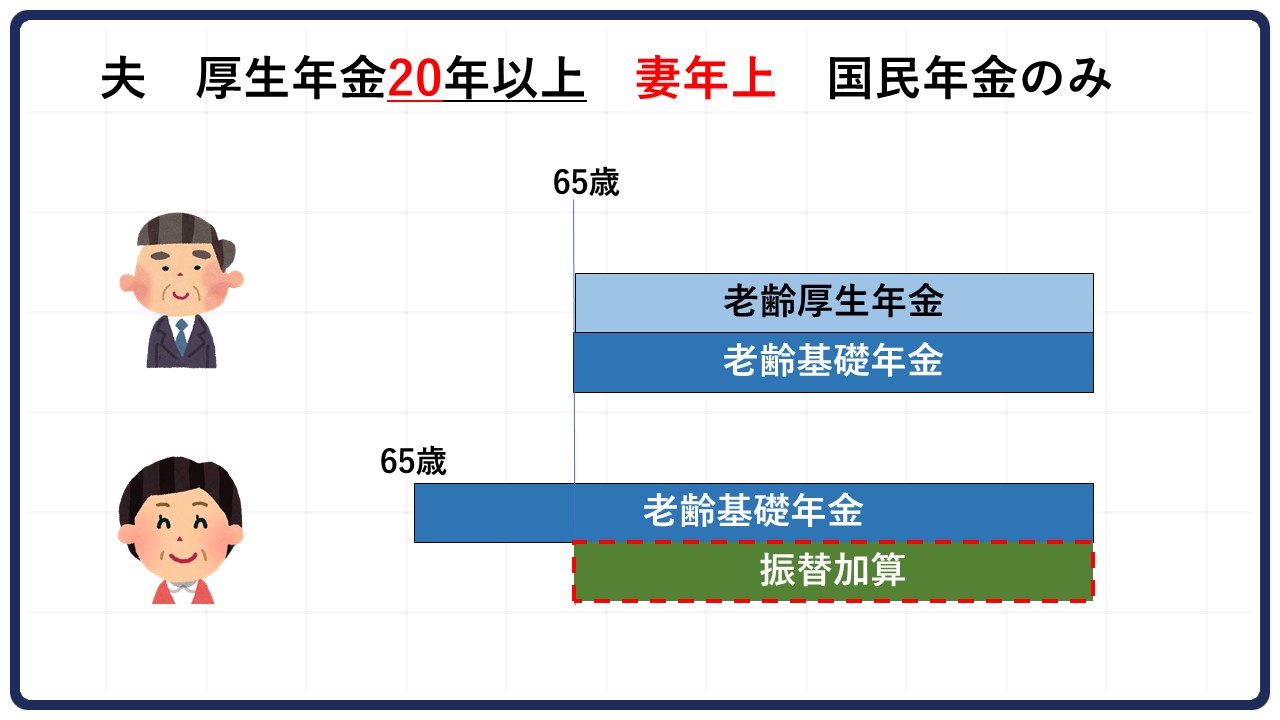

配偶者加給年金がもらえない場合の振替加算は?

夫が配偶者加給年金をもらえない場合でも、振替加算がもらえるパターンも存在します。

例えば以下の図のように、夫が厚生年金の加入期間が20年以上あっても、妻が年上だった場合です。

夫が65歳になったときに、妻はすでに65歳になっています。

夫は配偶者加給年金をもらえませんが、妻に振替加算がプラスされるのです。

振替加算がもらえないパターン

次に、振替加算がもらえないパターンの説明です。

妻の厚生年金加入期間が65歳時点で20年以上だった場合。

つまり、厚生年金に加入しながら20年以上働いていたら、振替加算はもらえません。

また、妻が65歳時点で障害年金をもらっている場合も振替加算はもらえないのです。

もらっていた振替加算がもらえなくなるパターン

振替加算はもらい始めても、途中でもらえなくなるパターンも存在します。

振替加算は原則一生涯もらえるものとお伝えしました。

例えば、妻が65歳になって振替加算をもらい始めた後に夫が亡くなったとしても、そのままもらい続けられるのです。

しかし「離婚分割」と「65歳以降に働いた場合」に振替加算がもらえなくなる可能性があります。

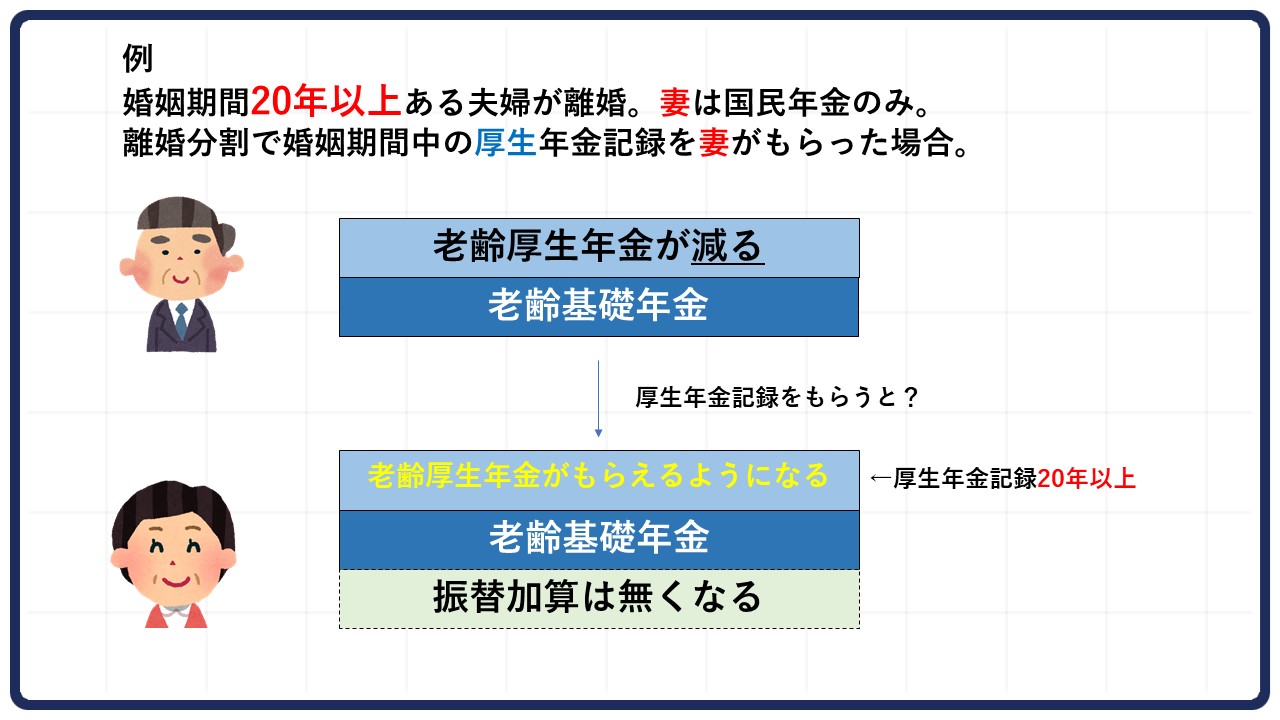

パターン①離婚分割

離婚分割とは、離婚後に元配偶者から婚姻期間中の厚生年金記録をもらえる制度です。

離婚分割の詳細は以下の動画でご確認ください。

離婚分割で振替加算がなくなるケースを見てみましょう。

・婚姻期間20年以上ある夫婦が離婚をした

・妻は国民年金のみの加入

・離婚分割で婚姻期間中の厚生年金記録を妻がもらった

妻は老齢厚生年金がもらえる代わりに、振替加算は受け取れなくなります。

こちらの例は、国民年金のみ加入している妻の場合です。

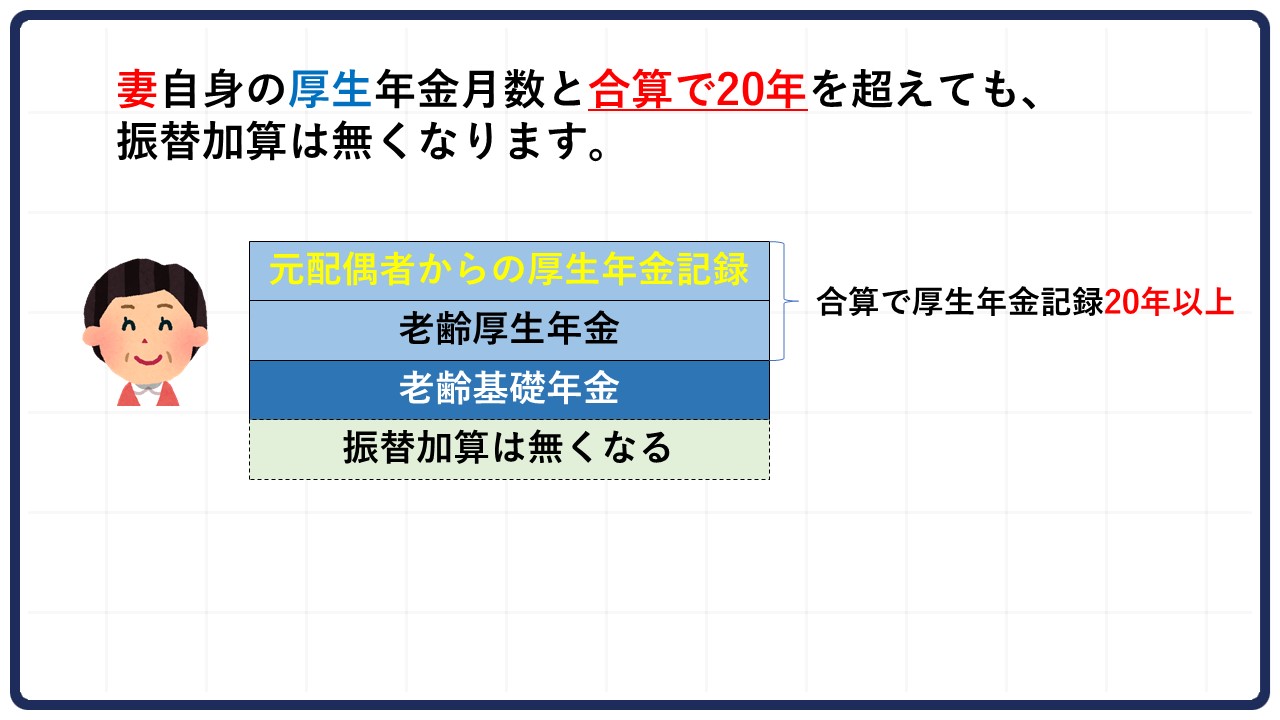

また、妻自身が過去に厚生年金に加入していた場合には、妻の厚生年金加入期間と合わせて20年以上超えると振替加算はもらえなくなります。

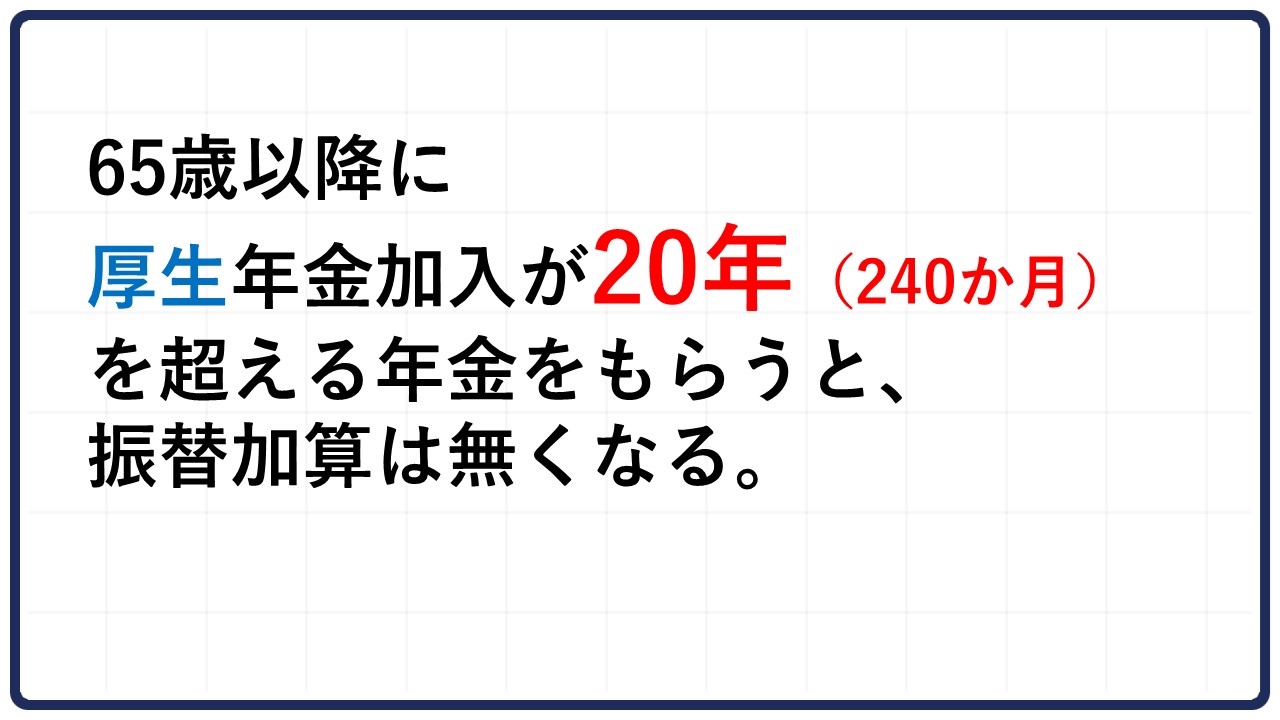

パターン②65歳以降も働く

65歳以降に厚生年金加入が20年(240ヶ月)を超える年金をもらい始めた場合も、振替加算が途中でもらえなくなります。

逆に、65歳時点の厚生年金が239ヶ月だったら振替加算はもらえるのです。

これからお伝えする内容は、令和4年4月法改正が関係しますのでご注意ください。

法改正前の考え方

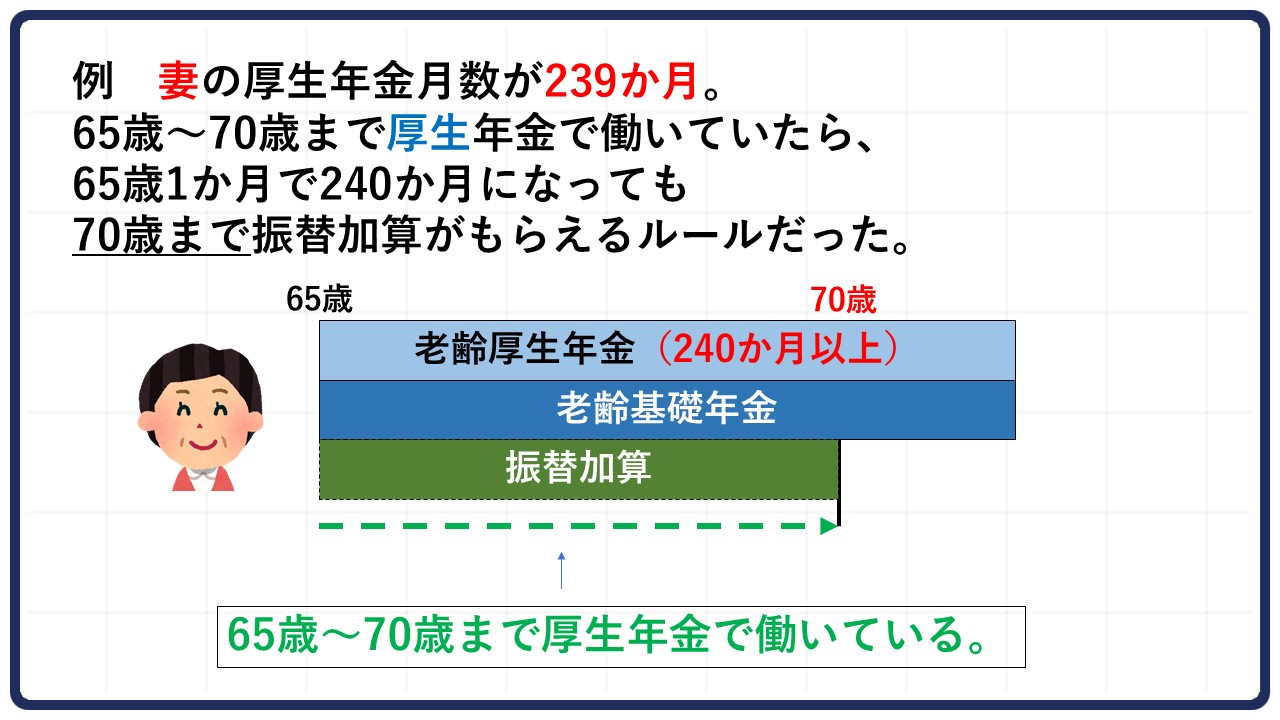

例えば、妻の厚生年金月数が65歳時点で239ヶ月だったとします。

妻が65歳から70歳まで厚生年金に加入しながら働いていたら、65歳1ヶ月で厚生年金が240ヶ月に達します。

ところが法改正前は70歳まで振替加算がもらえるルールでした。

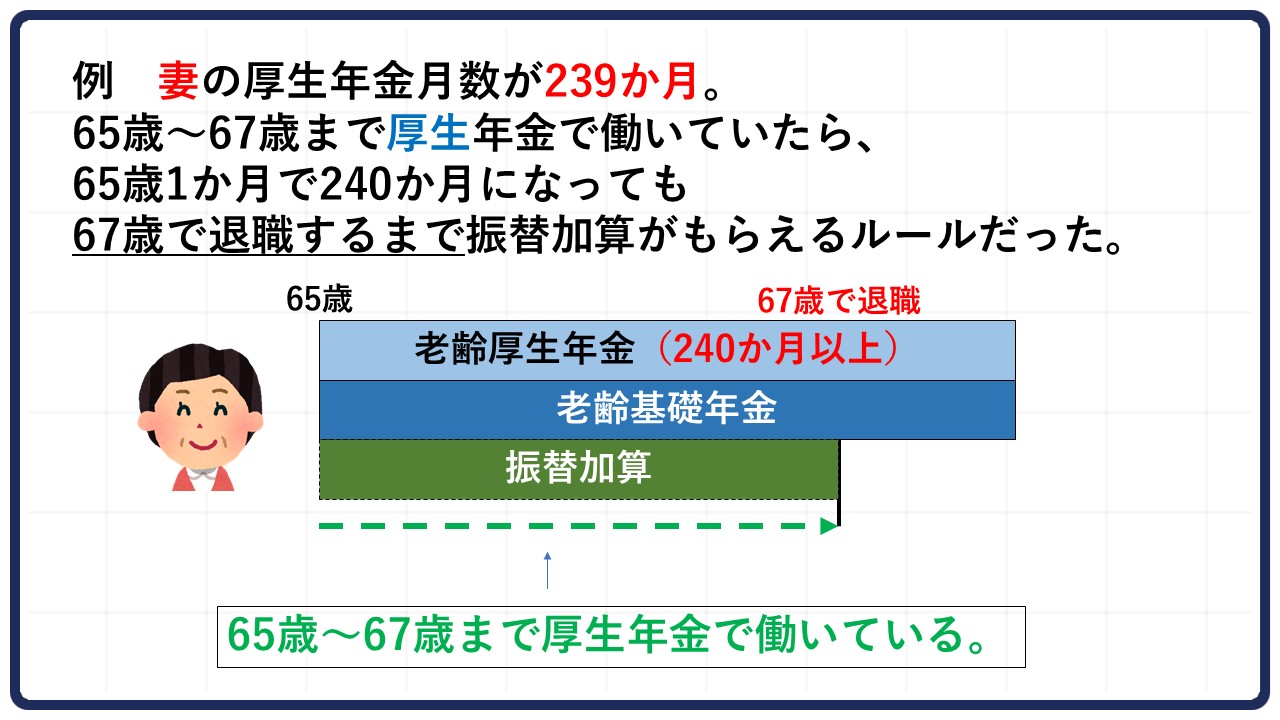

同様に妻の厚生年金月数が65歳時点で239ヶ月だったとします。

65歳から67歳まで厚生年金で働いていたら、65歳1ヶ月で厚生年金が240ヶ月になっても、67歳で退職するまで振替加算がもらえるルールでした。

法改正後の考え方

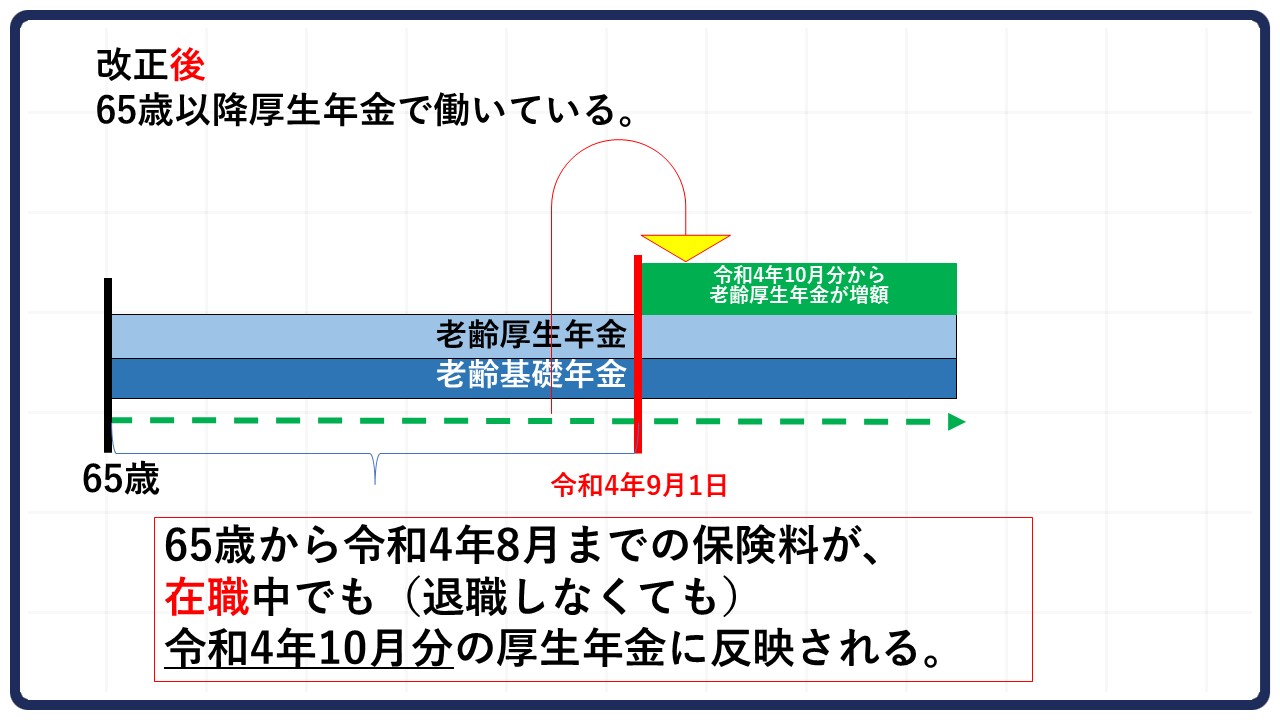

令和4年4月法改正により新しく始まる「在職定時改定」で、法改正前の「退職するまで振替加算がもらえるルール」は変わります。

在職定時改定とは?

まず、在職定時改定を説明します。

65歳以降も厚生年金に加入しながら働いている場合を参考に見てみましょう。

法改正後の基準日「令和4年9月1日」よりも前に収めた保険料。

つまり65歳になってから令和4年8月まで支払った保険料が、在職中でも10月分の老齢厚生年金に反映されるのです。

したがって10月は増えた年金がもらえるようになります。

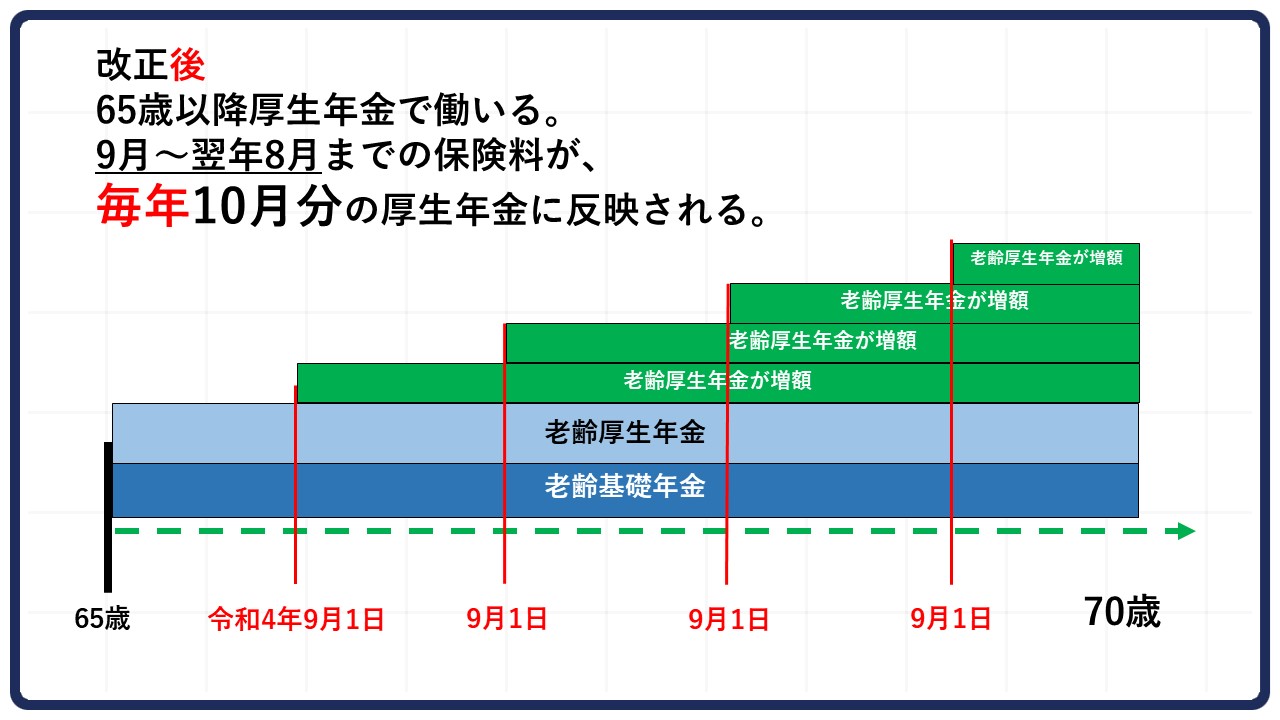

令和4年以降は9月1日を基準にして翌年の8月までの保険料を、10月分の老齢厚生年金に反映させることを毎年繰り返していきます。

その結果、仕事をしていても毎年年金が増えることになるのです。

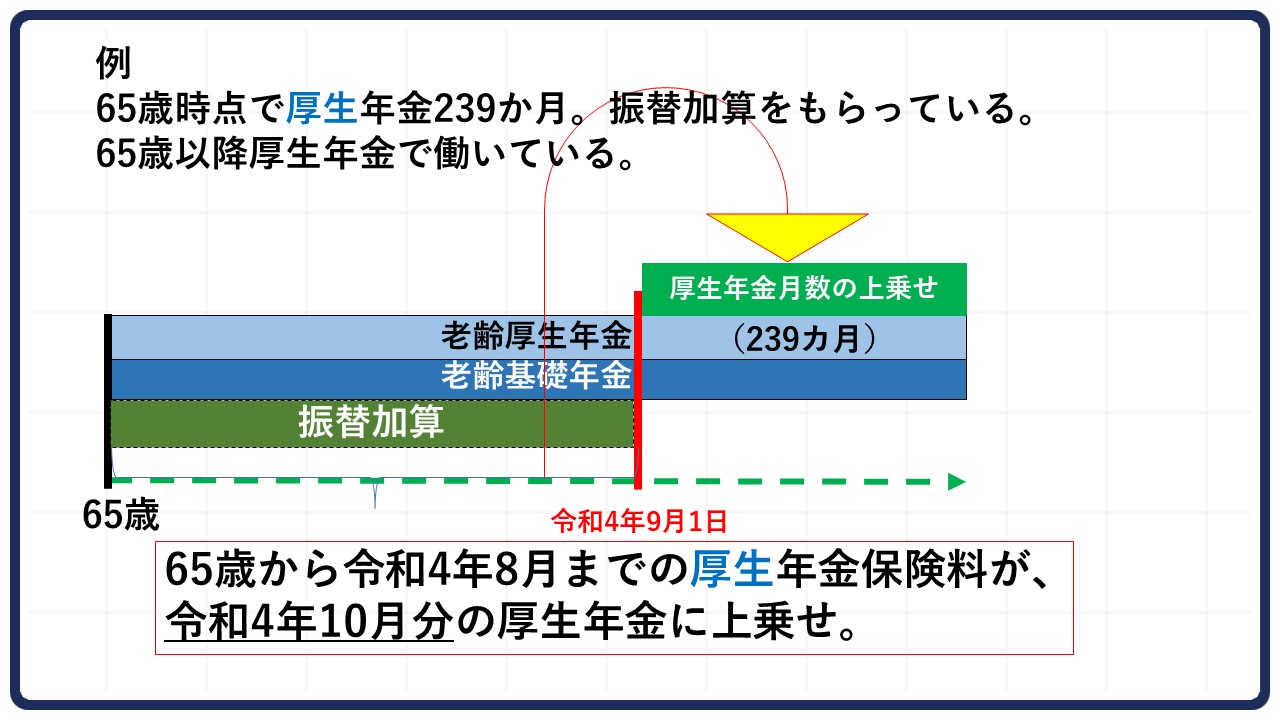

在職定時改定を振替加算にあてはめて考えると

例えば、65歳時点の厚生年金の加入期間が239ヶ月だった場合で、振替加算をもらっているとします。

令和4年9月まで働いて8月分の厚生年金が上乗せされるようになると、240ヶ月を超えるので、令和4年10月分から振替加算がもらえなくなります。

つまり在職定時改定で、振替加算がもらえなくなるのが早まる場合があるということです。

振替加算のよくある質問

ここからは、振替加算のよくある質問をまとめました。

ひとつずつ解説しますので、同じ疑問をお持ちの方はぜひ参考にしてください。

Q. 65歳以降働いても、厚生年金加入期間を240ヶ月未満に抑えたほうがいいですか?

「振替加算のために65歳以降働いても、厚生年金加入を240ヶ月未満に抑えたほうがいいですか?」と思った方もいるかもしれません。

ケースバイケースですが振替加算自体は低額なので、そこまで気にせずに給料や厚生年金の保険料を払うことで増える年金を優先させた方が良いでしょう。

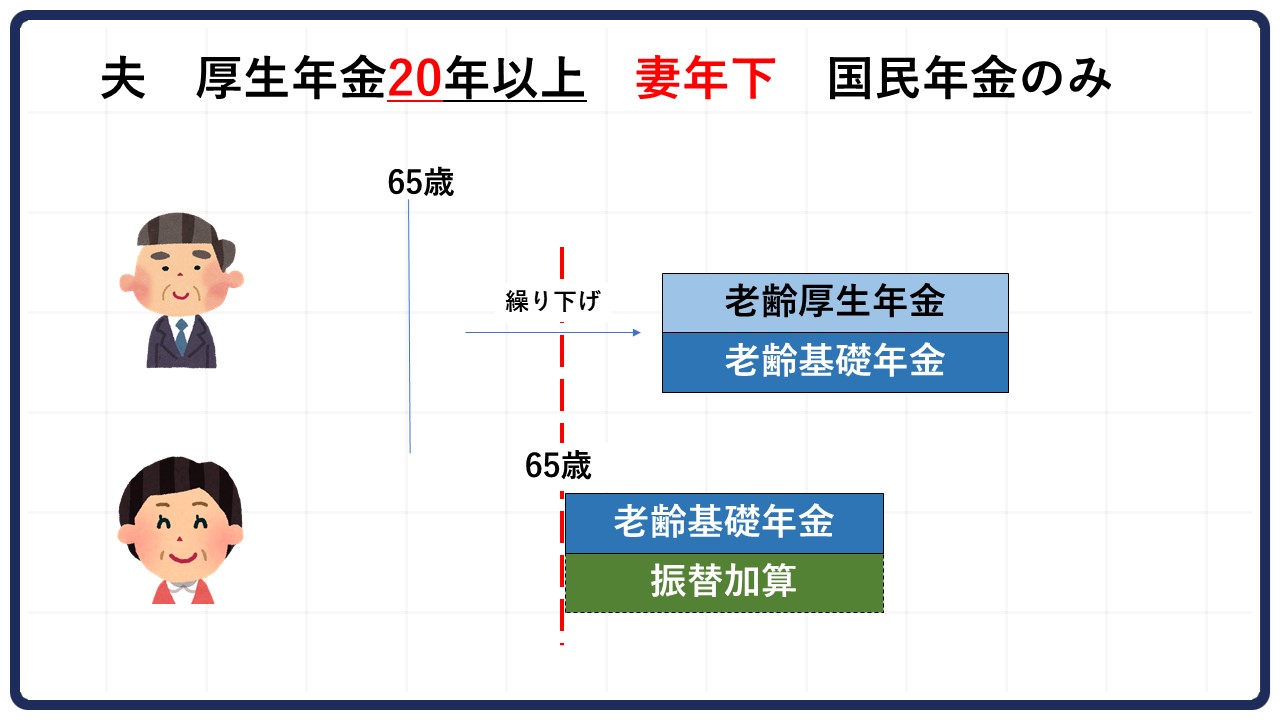

Q. 夫が繰り下げをしているとき、妻は振替加算がもらえますか?

「配偶者加給年金をもらえる夫が繰り下げをしているときに、妻は振替加算がもらえますか?」というご質問です。

夫が繰り下げで年金をもらっていなくても、妻が65歳になって老齢基礎年金をもらい始めたら問題なく65歳から振替加算を受け取れます。

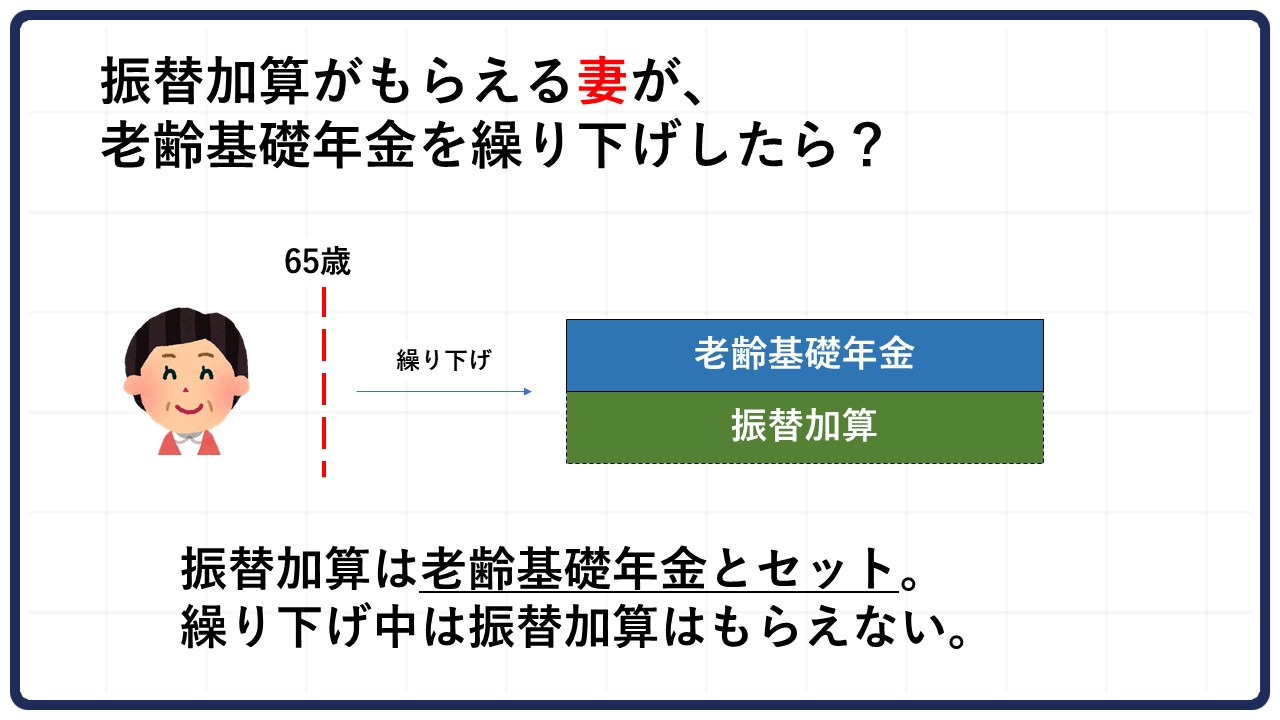

Q. 妻自身が繰り下げをした場合、振替加算はどうなりますか?

65歳から老齢基礎年金と振替加算がもらえる妻が繰り下げをした場合を見てみましょう。

振替加算は老齢基礎年金とセットなので、繰り下げ中は振替加算をもらえません。

妻が繰り下げた年金をもらい始めてからは、振替加算も受け取れるようになります。

なお、老齢基礎年金は繰り下げによる増額があるのですが、振替加算については全く増額されませんのでご注意ください。

まとめ

今回は振替加算について解説しました。

基本的に配偶者加給年金の対象の方は、振替加算も受け取れます。

しかし、年下の配偶者が65歳時点で厚生年金の加入期間が20年以上の場合は、もらえませんのでご注意ください。

また、離婚分割や65歳以降も働き続ける場合も、途中でもらえなくなる可能性があります。

覚えておいて損はない振替加算なので、ぜひ要件やパターンを把握しておいてください。

最後に、監修を務めた「60歳からの年金大改正で損しない本(100%ムックシリーズ)」が好評発売中です。

最後までお読みいただき、ありがとうございました。