年金は保険料を支払う以外に、繰り下げをするしか増額の方法はありません。

しかし、繰り下げのデメリットもあります。。

本記事では、年金相談員の社労士が「年金の繰り下げにおいて覚えておきたいこと」についてお伝えします。

ぜひ最後まで読んでいただき、損しない繰り下げの方法を身につけてくださいね。

【著者プロフィール】

・社会保険労務士 田島透

・YouTubeで年金チャンネルを運営中

・チャンネル登録者数は7万人超

年金の繰り下げとは?

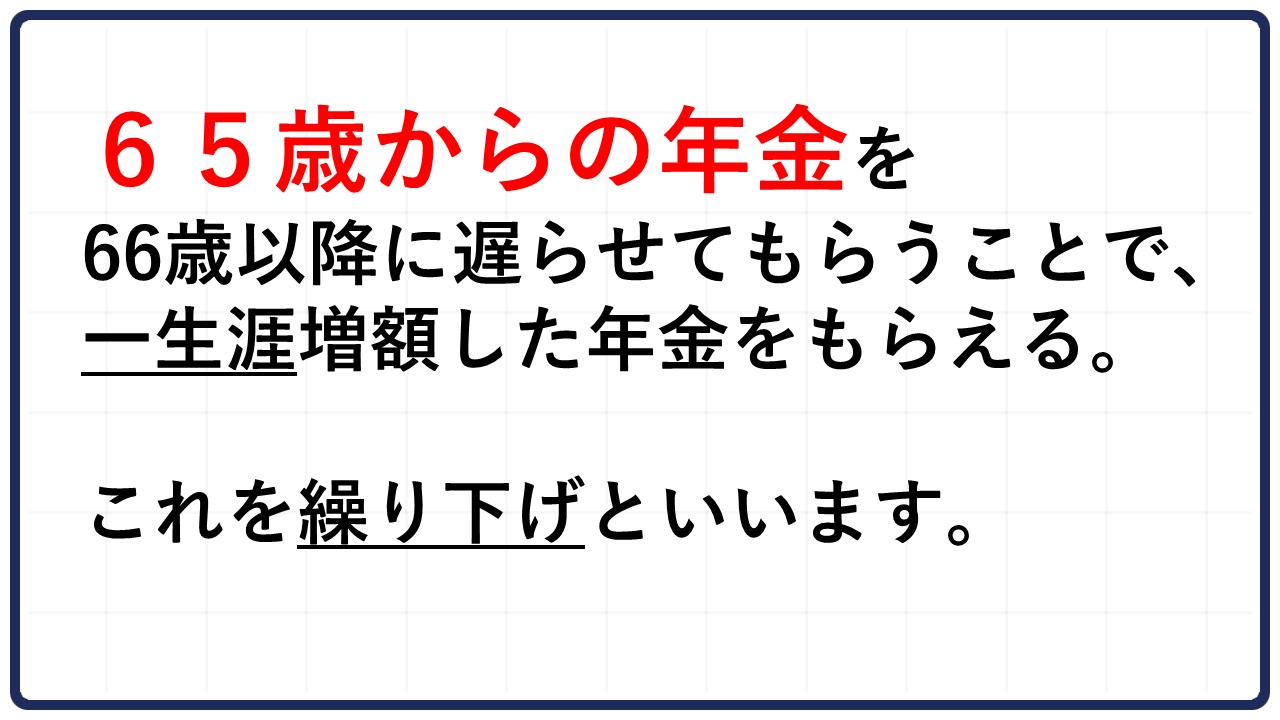

年金の繰り下げとは、65歳からの年金を66歳以降に遅らせる代わりに、一生涯増額した年金をもらえる制度のことです。

なお、65歳前にもらえる厚生年金「特別支給の老齢厚生年金」は、繰り下げができません。

繰り下げができるのは、65歳からもらえる老齢基礎年金と老齢厚生年金です。

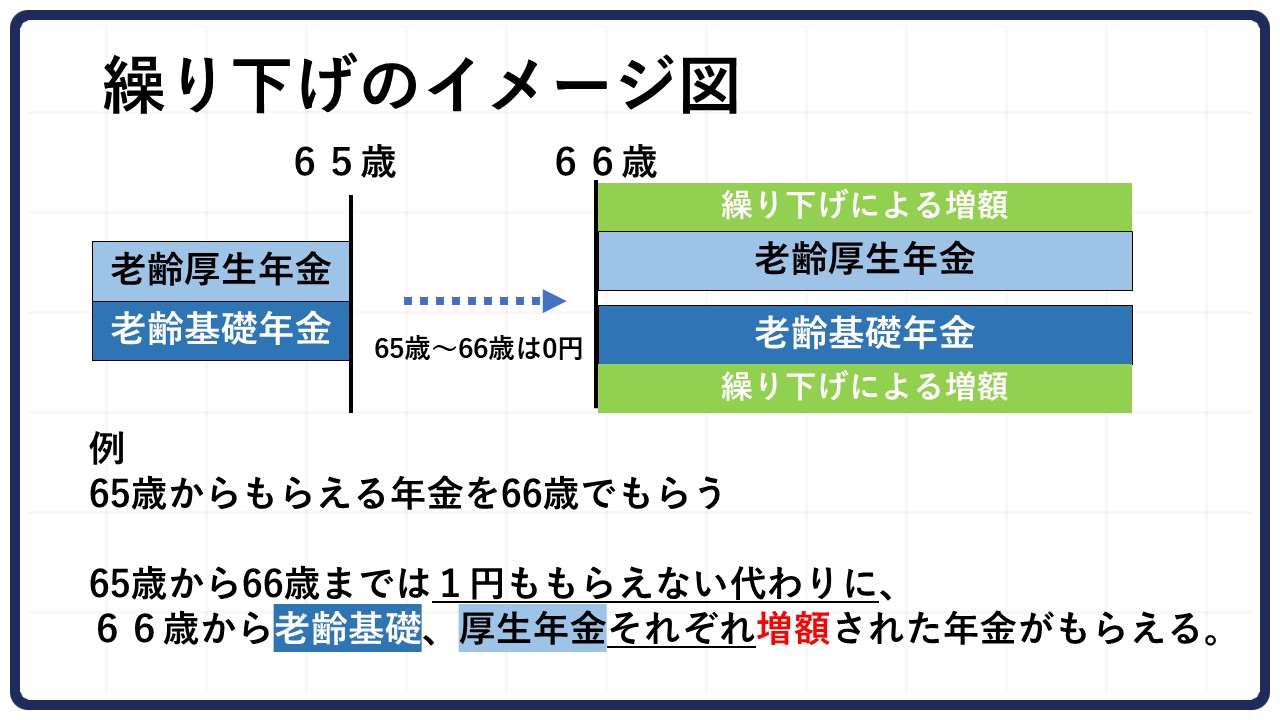

年金の繰り下げについて、65歳からもらえる年金を66歳で繰り下げる事例を用いて確認しましょう。

65歳から66歳までは1円も受け取れない代わりに、66歳以降に老齢基礎・老齢厚生それぞれ増額された年金がもらえます。

繰り下げで増える年金額

ここでは、繰り下げで増える年金額を確認しましょう。

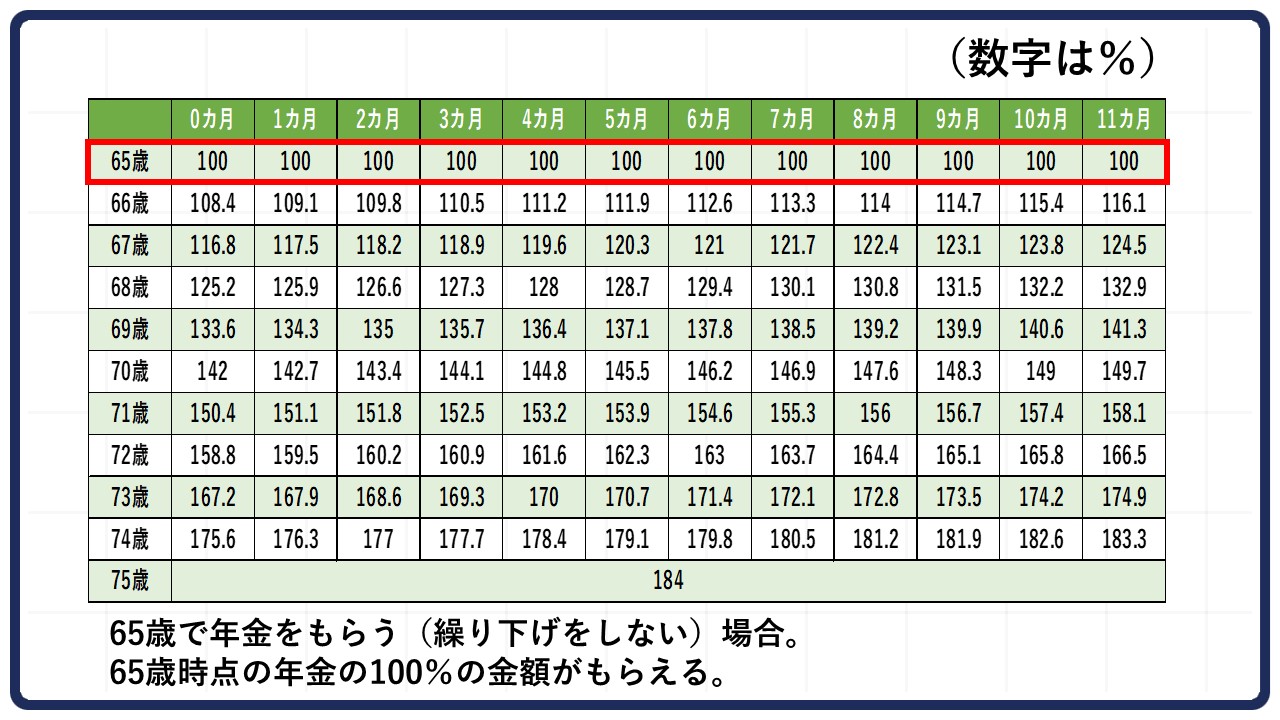

65歳時点の年金額に増額率を掛けて求めます。

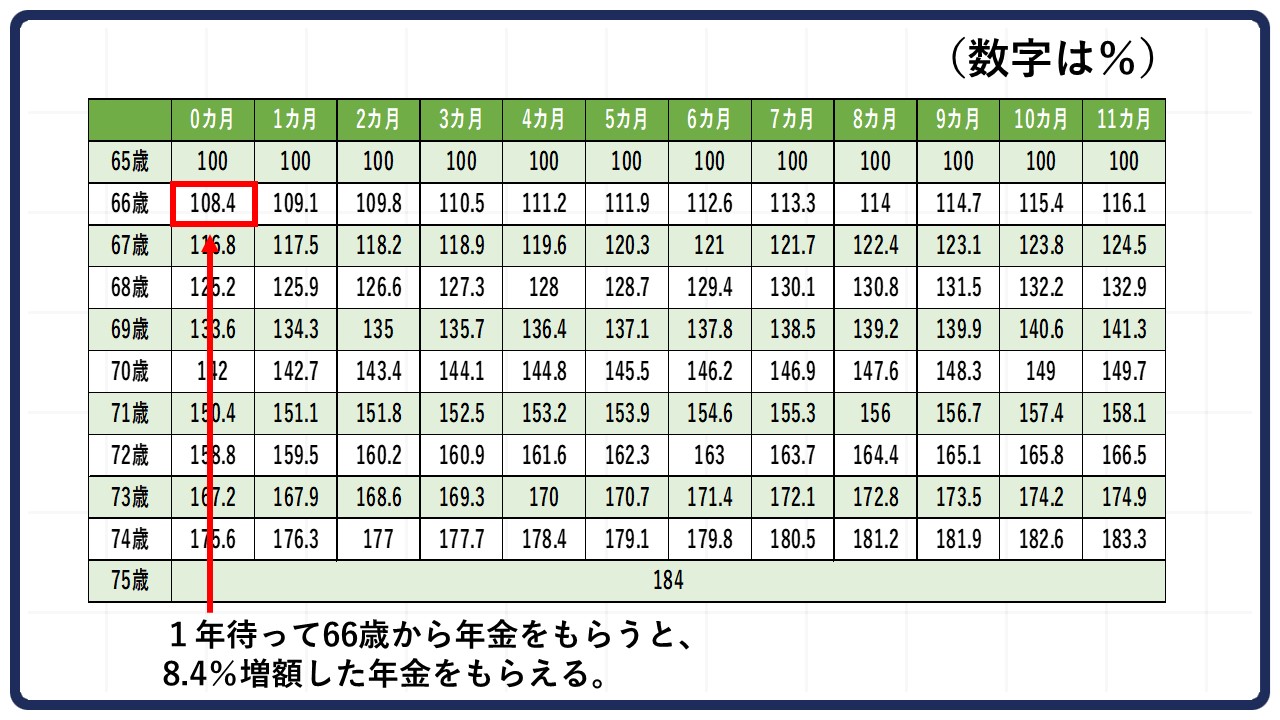

上の図は繰り下げ増額率の表です。

赤枠で囲まれた65歳の行には「100%」の記載があります。

この「100%」とは、65歳から66歳になる前に年金を請求する、つまり繰り下げをしない場合に受け取れるのは増額されないそのままの年金額という意味です。

次に、画像の赤枠部分が示す「66歳0ヶ月」の増額率をご覧ください。

108.4%と書かれているので、66歳まで1年待つと8.4%分増えた年金をもらえます。

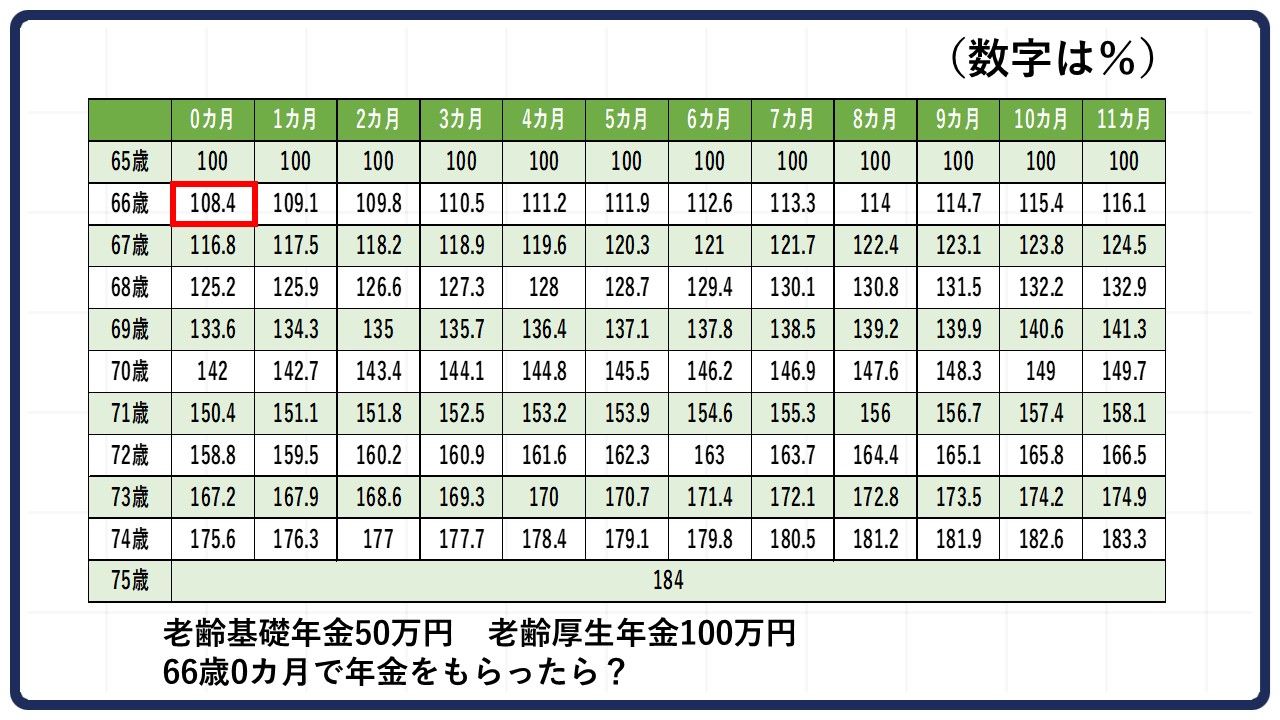

では、実際に例を用いて繰り下げた場合の年金額を求めてみましょう。

【例】

・65歳から老齢基礎年金50万円、老齢厚生年金100万円もらえる人

・66歳0ヶ月で年金を繰り下げる

図の通り、65歳0ヶ月に繰り下げた場合の増額率は108.4%です。

以下の計算のように、65歳からの老齢基礎年金と老齢厚生年金それぞれの年金額に増額率を掛けます。

老齢基礎年金:500,000円×108.4%=542,000円

老齢厚生年金:1,000,000円×108.4%=1,084,000円

1年繰り下げると1,500,000円の年金が、1,626,000円に増額されることになります。

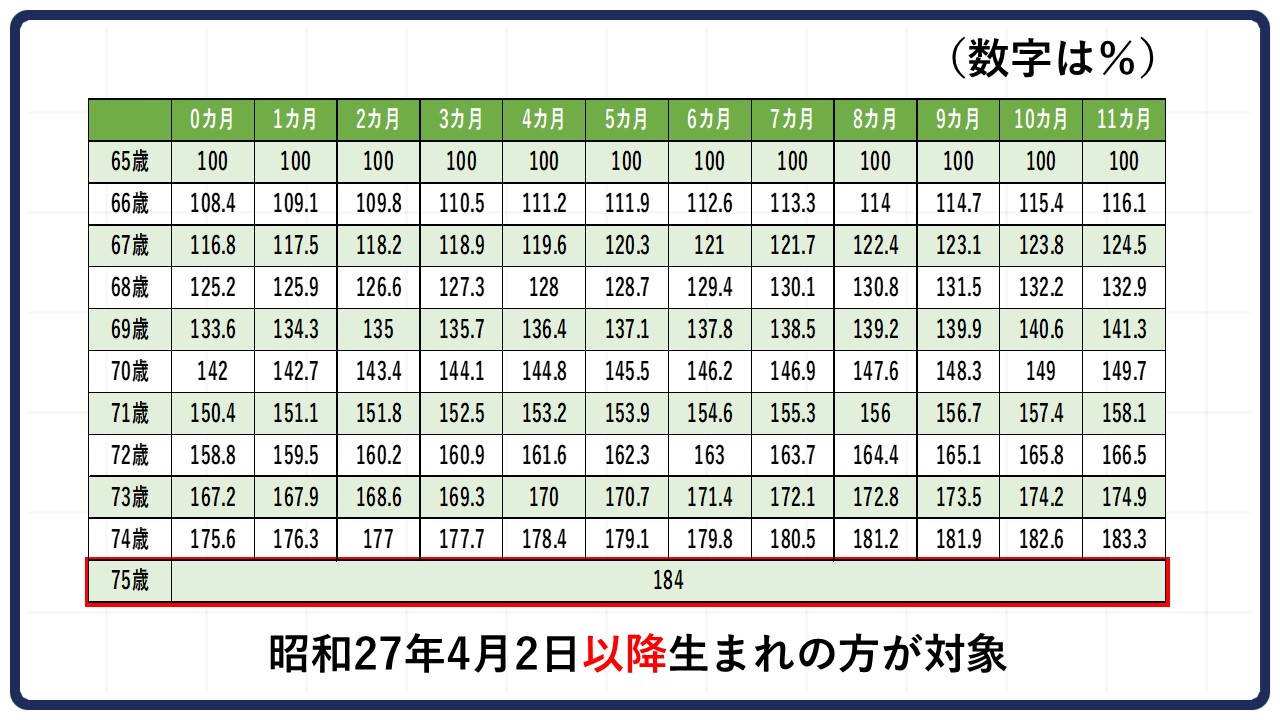

年金は最長75歳まで繰り下げできる

66歳0ヶ月以降は1ヶ月ごとに「0.7%」刻みで増額され、現在は最長75歳まで繰り下げて84%アップした年金を受給できます。

なお、75歳まで繰り下げできるのは、昭和27年4月2日以降に生まれた人です。

年金の繰り下げ手続きについて

この章では、年金の繰り下げ手続きについて解説します。

手続きの方法やポイントをお伝えしますので、繰り下げを希望の方は正しく申請できるようにチェックしてくださいね。

65歳になったら届くハガキで手続きする

特別支給の老齢厚生年金をもらっている方は、65歳の誕生月にハガキが届きます。

ハガキの繰り下げ希望欄で65歳から年金をもらう、または繰り下げるかを選んで返送してください。

65歳ハガキの書き方については、こちらの記事で詳しく解説しています。

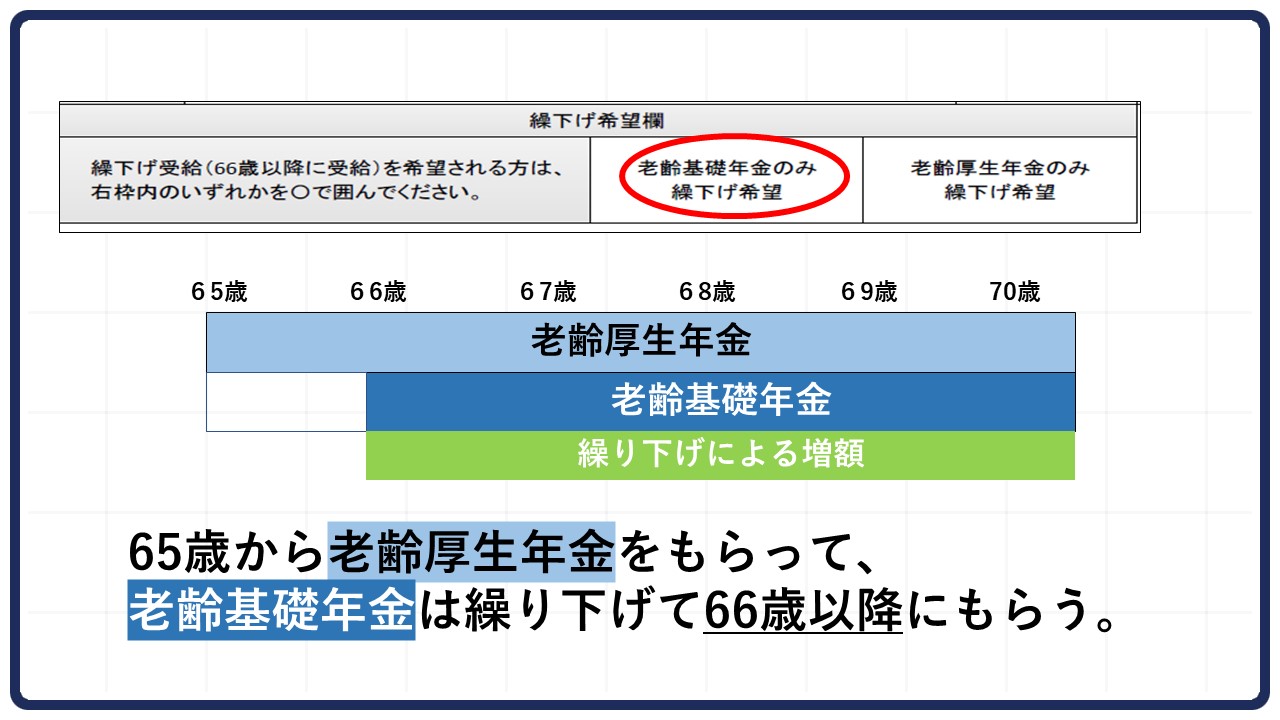

老齢基礎年金と老齢厚生年金の片方だけ繰り下げできる

年金の繰り下げは、老齢基礎年金と老齢厚生年金を2つとも繰り下げる必要はありません。

片方だけ繰り下げて、もう一方は65歳からもらう方法を選べます。

例えば、繰り下げ希望欄で「老齢基礎年金」のみに丸をつけた場合は、65歳から老齢厚生年金だけを受け取れます。

繰り下げた老齢基礎年金は、65歳以降に年金事務所でもらう手続きをしてください。

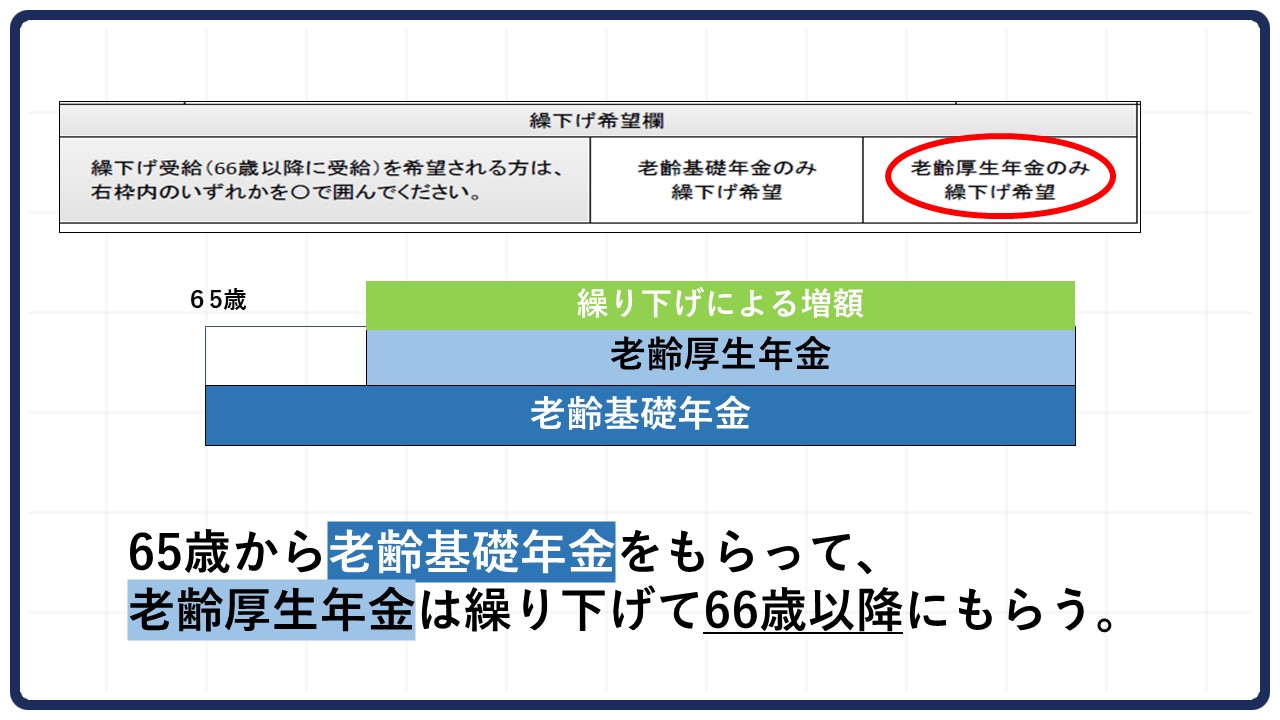

老齢厚生年金のみ繰り下げ希望を選ぶと、老齢基礎年金は65歳からもらえます。

繰り下げた老齢厚生年金は、66歳以降にもらう手続きが必要です。

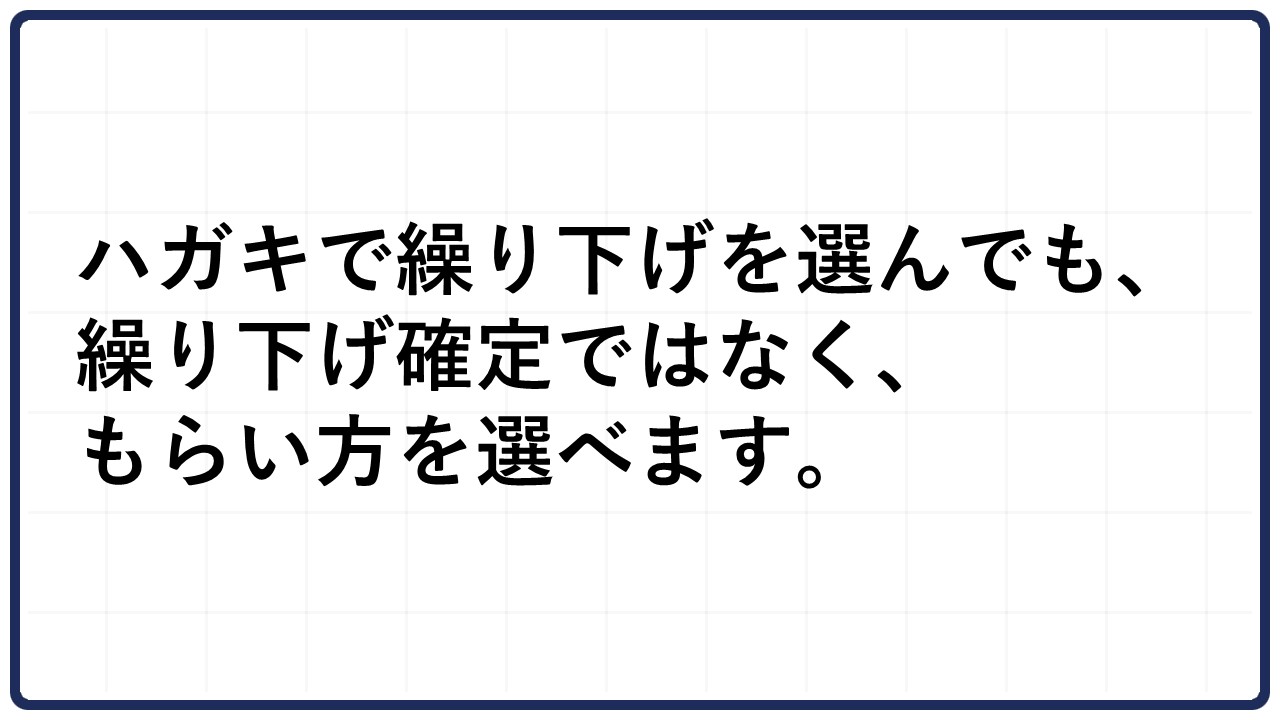

繰り下げ確定ではなく、さがのぼって受け取ることも可能

なお、一度ハガキで繰り下げを選んでも、繰り下げ確定ではなくもらい方を選択することが可能です。

例えば、年金を繰り下げる予定で70歳まで受取手続きをしなかった場合、以下の2つのもらい方から選べます。

・70歳から繰り下げた年金をもらう

・もらっていなかった65歳から70歳までの年金をさかのぼってもらう

ただし、さかのぼってもらった場合は繰り下げの扱いにならないので、70歳以降は増額のない年金を受給することになります。

年金の繰り下げの影響を受ける3つの制度

ここからは繰り下げの影響を受ける、覚えておきたい3つの制度を解説します。

・遺族年金

・配偶者加給年金と振替加算

・介護保険料などの年金外の制度

これらの制度と関係のある方は、年金を繰り下げる際にはご注意ください。

①遺族年金

最初に、年金の繰り下げの影響を受ける制度のひとつ「遺族年金」について紹介します。

以下の2つのパターンに分けて解説しました。

・繰り下げた年金をもらっている人がなくなった場合

・繰り下げ中に遺族厚生年金がもらえるようになった場合

受け取れる遺族年金の算出方法を中心に確認してみてください。

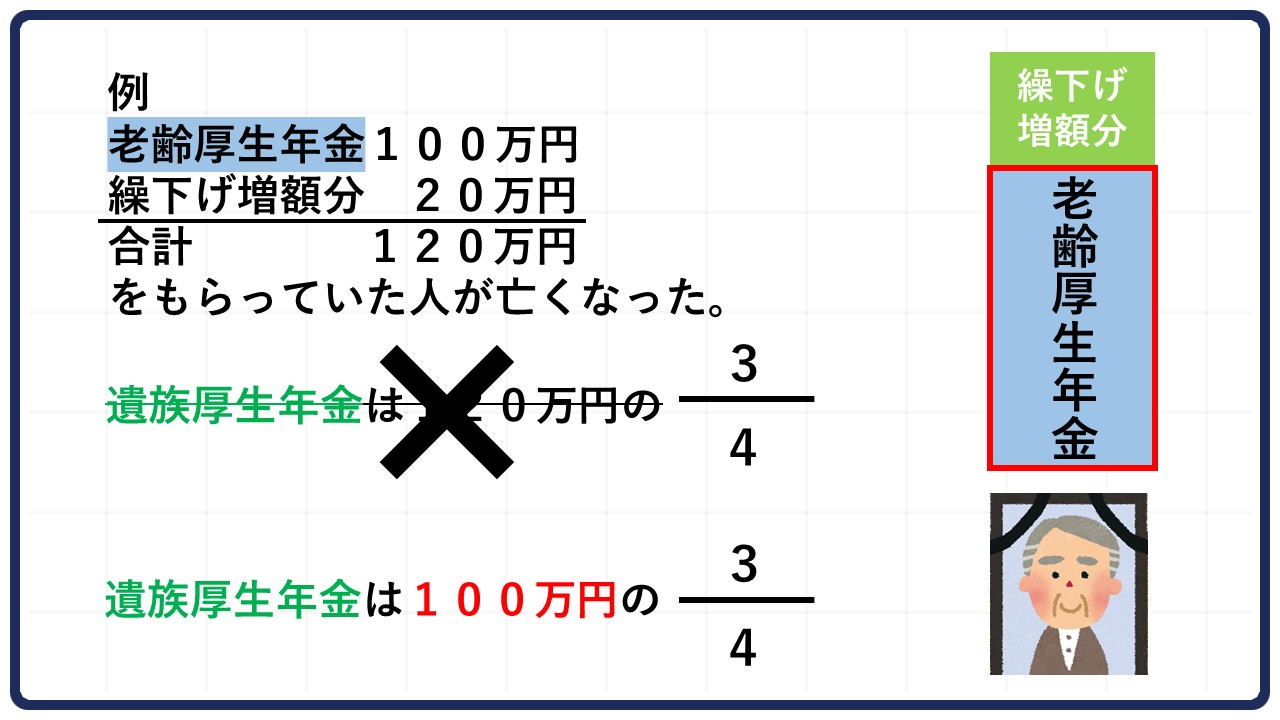

パターン①繰り下げた年金をもらっている人が亡くなった場合

まずは、繰り下げた年金をもらっている人が、亡くなった場合の遺族年金について確認してみましょう。

歳を取ったときにもらう遺族年金は、遺族厚生年金といいます。

受け取れる遺族厚生年金の金額は、亡くなった人がもらっていた「繰り下げ増額分を含まない老齢厚生年金」の4分の3です。

では、実際に例を用いて遺族厚生年金の算出方法を確認してみましょう。

【例】

・老齢厚生年金 100万円

・繰り下げ増額分 20万円

・合計120万円をもらっていた人が亡くなった場合

遺族厚生年金の金額は、増額分を含まない老齢厚生年金100万円の4分の3です。

繰り下げ増額分を含んだ120万円の4分の3ではありません。

増額分は含まれないと覚えておいてください。

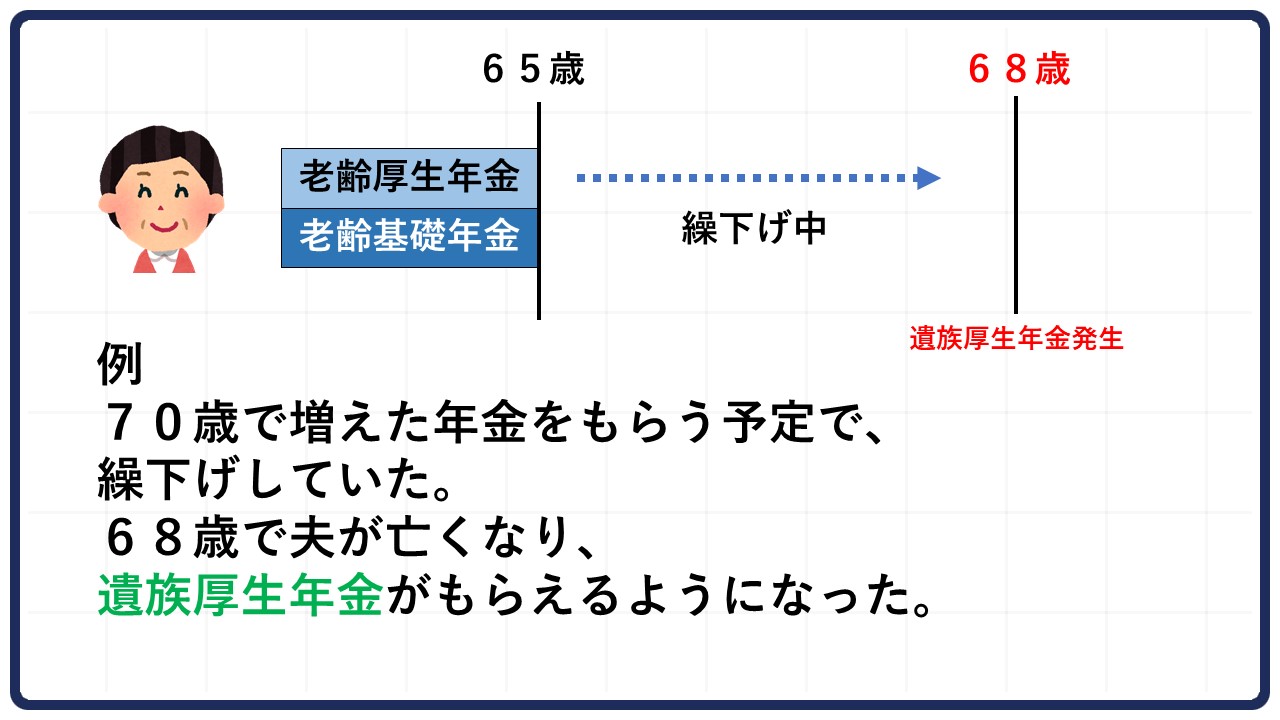

パターン②繰り下げ中に遺族厚生年金がもらえるようになった場合

次は、繰り下げ中に遺族厚生年金がもらえるようになったケースを見てみましょう。

ここでは、以下の例を用いて遺族厚生年金がもらえるようになった場合、繰り下げた年金はどうなるのか確認します。

【例】

・70歳で増えた年金をもらう予定で繰り下げをしていた

・68歳で夫が亡くなり遺族厚生年金を受け取るようになった

68歳で遺族厚生年金がもらえるようになったら、68歳以降は繰り下げができなくなります。

妻は68歳までの繰り下げた年金をもらう、または65歳へ3年さかのぼって年金を受給するか選択しなければなりません。

ここで、覚えておいていただきたいのが遺族厚生年金は差額支給であることです。

老齢厚生年金との差額分を受け取れます。

繰り下げた年金をもらう方法を選んだ場合、遺族厚生年金としてもらえるのは、増額を含んだ老齢厚生年金との差額分です。

結果的に、遺族厚生年金としてもらえる金額が減ってしまうのです。

老齢基礎年金と違い、老齢厚生年金の繰り下げは意味がなくなってしまいます。

遺族厚生年金として受け取れる金額が減らないようにするには、老齢基礎年金だけ繰り下げておくとよいでしょう。

遺族年金は、以下の動画で詳しく解説しています。

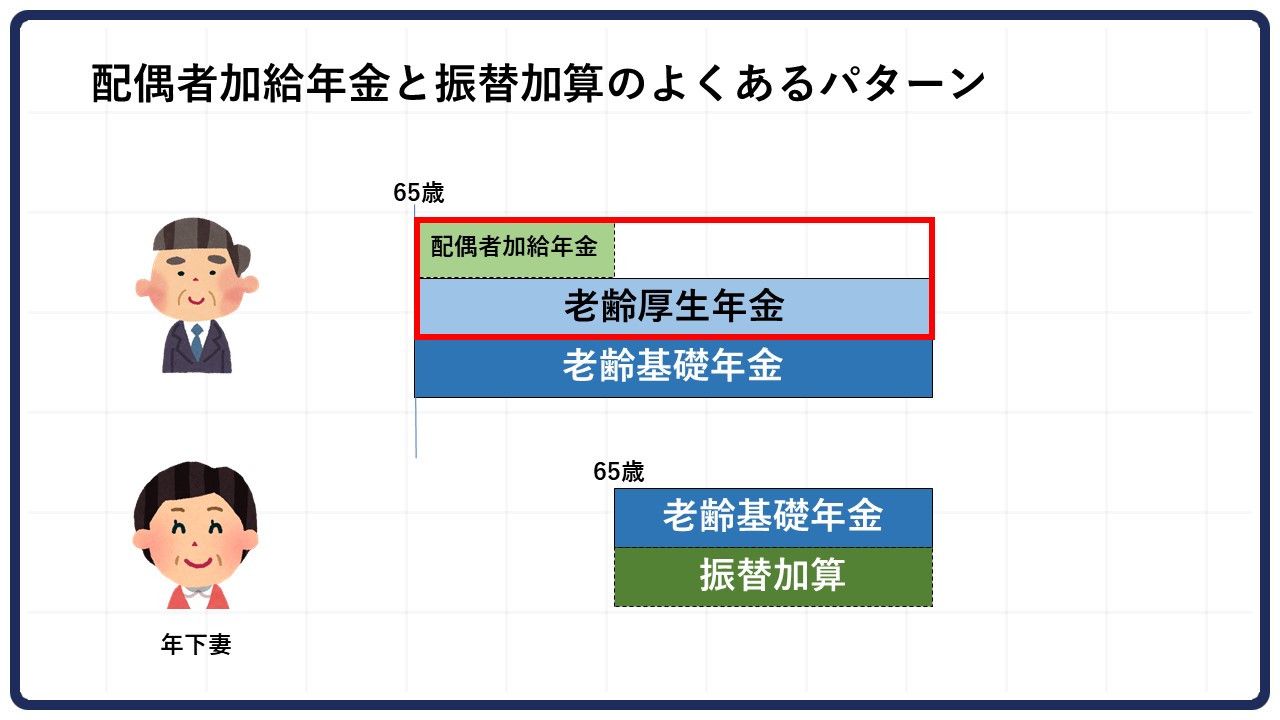

②配偶者加給年金と振替加算

繰り下げの影響を受ける、覚えておきたい2つ目の制度は「配偶者加給年金と振替加算」です。

まずは、一般的に多い夫婦の例を用いて配偶者加給年金について解説します。

厚生年金の加入期間が20年以上ある夫に年下の妻がいるケースを例に確認してみましょう。

夫が65歳になってから妻が65歳になるまで、夫は年間39万円の配偶者加給年金がもらえます。

そして、妻が65歳になって配偶者加給年金の受給が停止すると、代わりに振替加算をもらえるようになります。

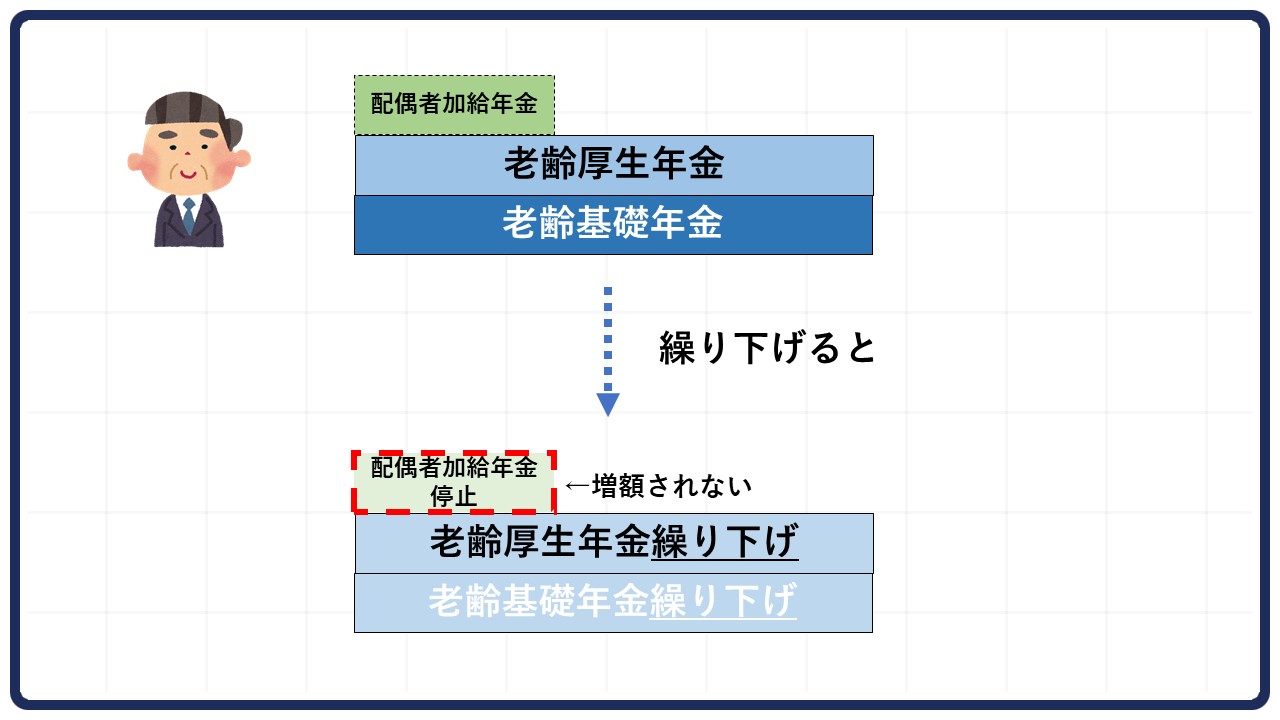

老齢厚生年金の繰り下げは配偶者加給年金に影響する

夫がもらう配偶者加給年金と老齢厚生年金はセットです。

そのため、老齢厚生年金をもらわないと、配偶者加給年金は受け取れません。

例えば、老齢厚生年金は繰り下げてしまうと、セットである配偶者加給年金も同じくもらえなくなります。

そして、配偶者加給年金は繰り下げをしても、増額の対象になりません。

もし、配偶者加給年金を5年間もらえる人が繰り下げを選ぶと、200万円近く捨てることになってしまいます。

配偶者加給年金を受け取るためには、老齢基礎年金だけ繰り下げる方法を選びましょう。

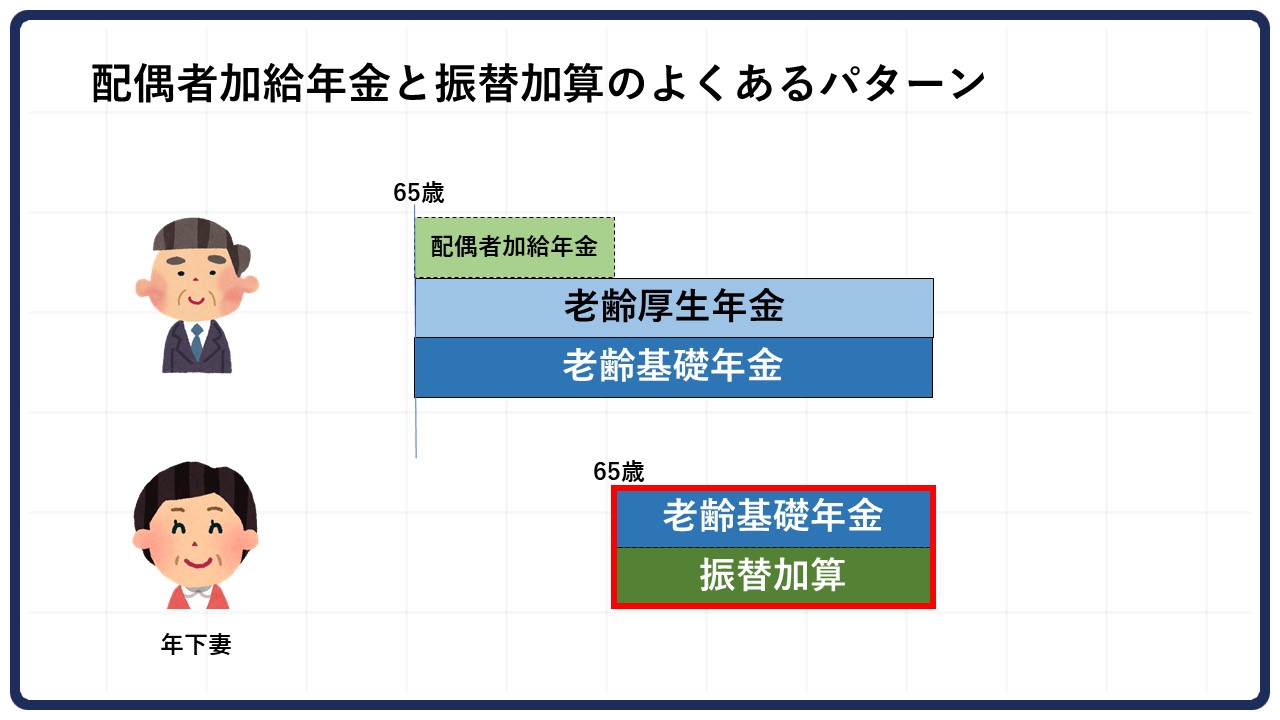

老齢基礎年金の繰り下げは振替加算に影響する

同じように、妻がもらう振替加算は老齢基礎年金とセットです。

老齢基礎年金の繰り下げを選ぶと振替加算も同じようにもらえません。

老齢厚生年金だけを繰り下げることで、振替加算が受け取れない事態を防げます。

③介護保険料等

繰り下げをすると年金は増えますが、介護保険料や税金も上がってしまう場合があります。

何歳まで生きて年金をもらっていれば、繰り下げの効果があるのかどうか損益分岐点を確認しましょう。

メモ

年金をもらう年齢+約12年が目安で、例えば70歳でもらうなら82歳が損益分岐点といえます。

ただし、各種保険料が天引きされたあとの年金で考えた場合、損益分岐点が遅くなるケースも考えられるでしょう。

繰り下げた年金額は人によって異なるうえに、介護保険料なども住んでいる市区町村によって違います。

あらかじめ繰り下げ後の保険料の変化を確認すると安心です。

まとめ

今回は年金の繰り下げにおいて覚えておきたいことをお伝えしました。

遺族厚生年金や配偶者加給年金、振替加算など対象の制度によっては、繰り下げの意味がなくなる可能性があります。

あらかじめ繰り下げ手続きの注意点や影響を受ける制度を把握して、損をしないように申請してくださいね。

最後に、監修を務めた「60歳からの年金大改正で損しない本(100%ムックシリーズ)」が好評発売中です。

最後までお読みいただき、ありがとうございました。