本記事では、年金相談員の社労士が「特別支給の老齢厚生年金」についてわかりやすく解説します。

さらに基本情報の他に「共済年金があるケース」や「変わったケース」にも触れていきます。

65歳前に特別支給の老齢厚生年金をもらったら年金が減額されないか、気になる方もいるでしょう。

ぜひ最後まで読み進めていただき、該当する方は必ず請求してくださいね。

それでは詳しい内容を見ていきましょう。

目次

特別支給の老齢厚生年金とは

「特別支給の老齢厚生年金」とは、65歳よりも前にもらえる、65歳までの厚生年金のことです。

もらえる年金は厚生年金の報酬比例部分といいます。

報酬比例とは文字通り、報酬に比例する年金です。

かけてきた厚生年金の保険料額や月数によって、もらえる年金の金額が決まります。

- 高い保険料を払ってきた人

- 給料が高かった人→年金が高い

- 保険料が安かった人→年金が低い

この通り、同じ厚生年金の月数をかけても、もらえる金額は人によって違います。

特別支給の老齢厚生年金をもらえる人

では、特別支給の老齢厚生年金をもらえる人はどのような人でしょうか。

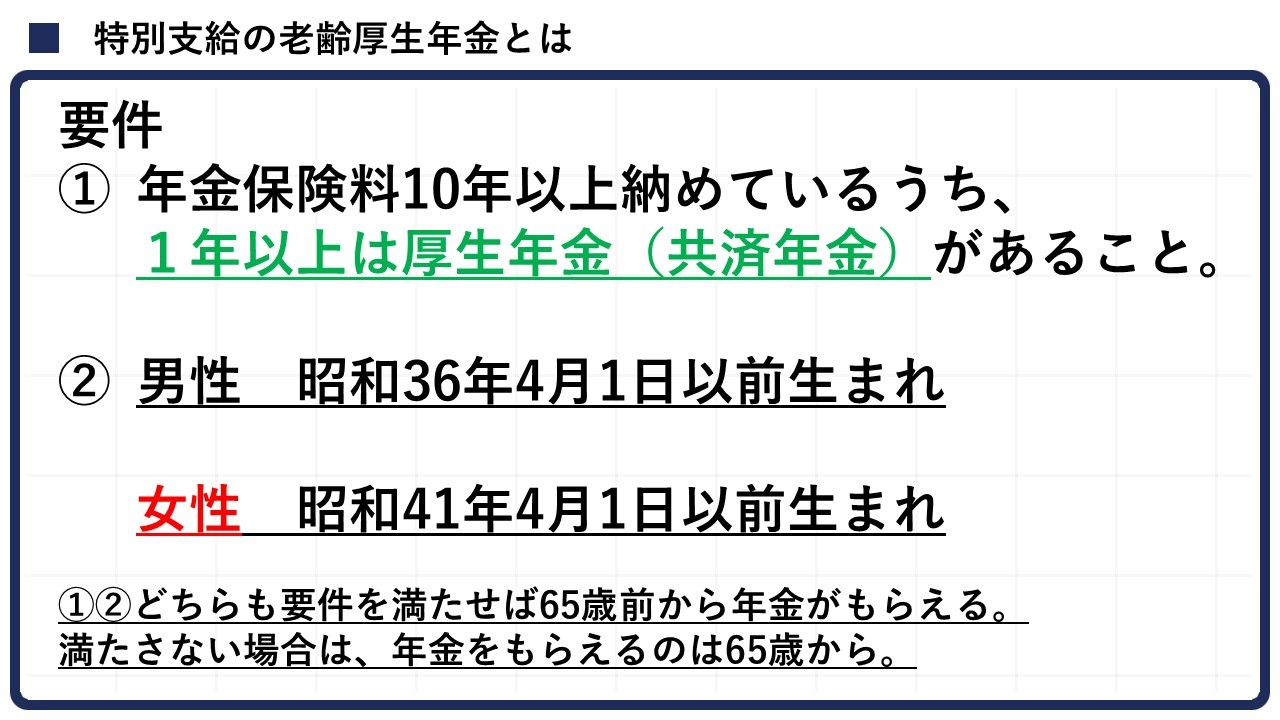

要件は2つあります。

要件①年金保険料を10年以上、そのうち1年厚生年金を納めていること

要件②所定の生年月日以前の生まれであること

この2つの要件をどちらも満たせば、65歳より前から年金がもらえます。

満たさない場合、年金をもらえるのは65歳からです。

それぞれ詳しく見ていきましょう。

要件①年金保険料を10年以上、そのうち1年厚生年金を納めていること

1つ目の要件は、年金保険料を10年以上納めていること。

かつ、そのうち1年は厚生年金(共済年金)を納めていることです。

これは免除の月数も含みます。

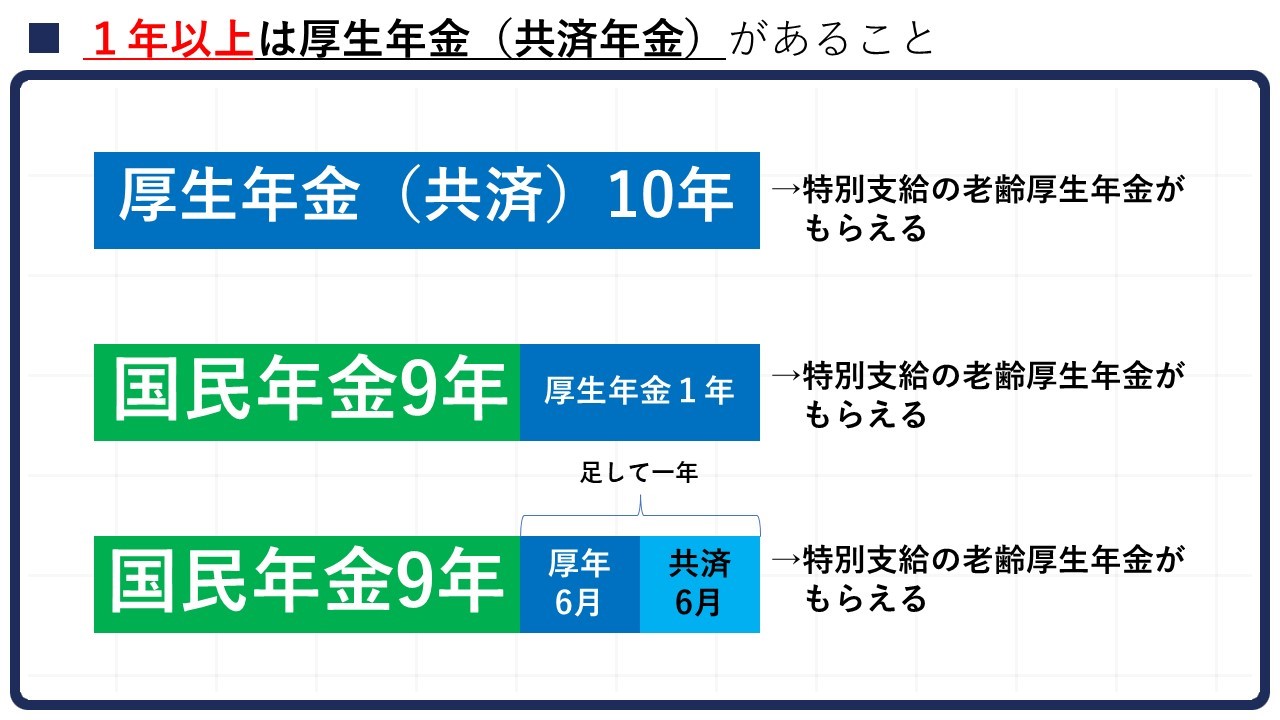

では「1年以上厚生年金(共済年金)を納めている」とはどういうことでしょうか。

該当するケースをいくつかご紹介します。

【例】

・厚生年金を10年納めている

→特別支給の老齢厚生年金をもらえる

・国民年金9年、厚生年金1年を納めている

→特別支給の老齢厚生年金をもらえる

・国民年金9年を納め、厚生年金と共済年金それぞれ6ヶ月ずつ、合計で1年分納めている※

→特別支給の老齢厚生年金をもらえる

※今回は6ヶ月ずつに分けていますが、1ヶ月と11ヶ月で足して1年でも大丈夫です。

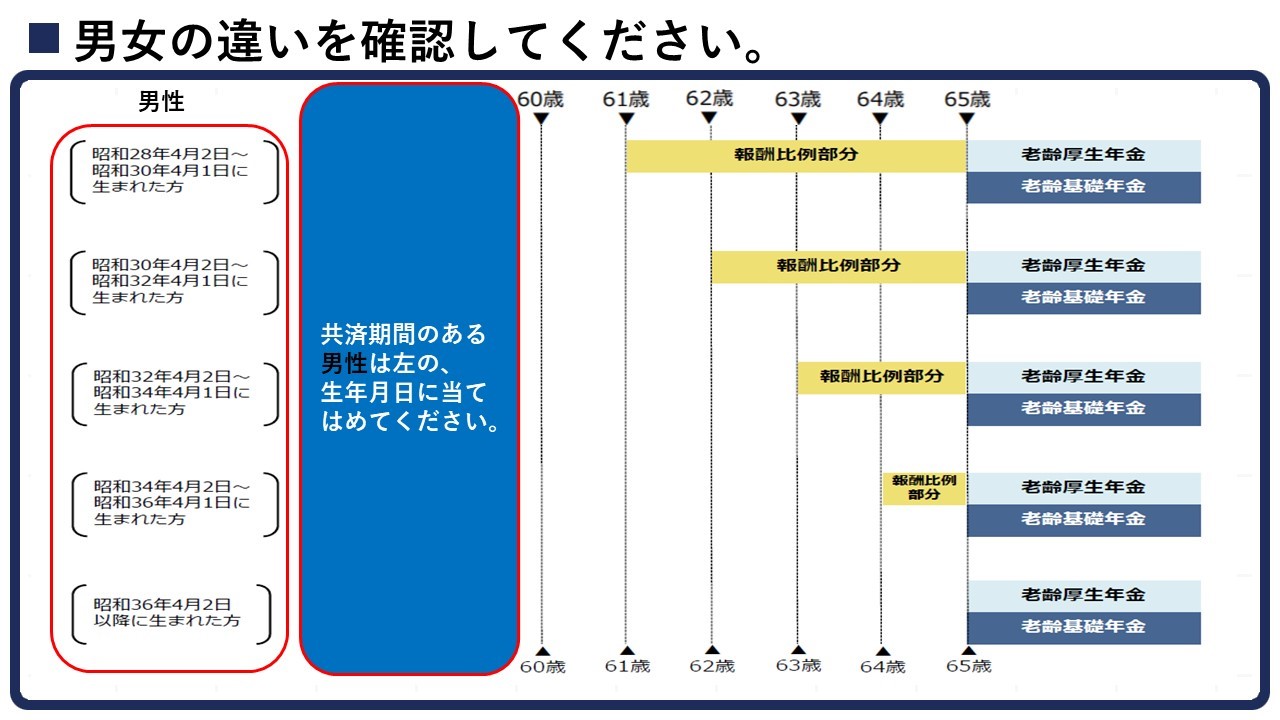

要件②所定の生年月日以前の生まれであること

2つ目の要件は、所定の生年月日以前の生まれであることです。

男性と女性でもらえるタイミングが違いますのでご注意ください。

- 男性:昭和36年4月1日以前生まれ

- 女性:昭和41年4月1日以前生まれ

特別支給の老齢厚生年金がもらえる方には、誕生日の3ヶ月前に緑色の封筒が届きます。

もし先の2つの要件を満たしているにも関わらず、封筒が届かない方は年金事務所に確認をしてくださいね。

年金請求書の書き方はこちらの動画で解説しております。

特別支給の老齢厚生年金をもらうと年金が減額される?

「特別支給の老齢厚生年金をもらうと、65歳前に年金をもらうことになるから年金が減額されるのでは?」

このように思っている方はよくいらっしゃいます。

それはとてもよくある勘違いです。

60歳以降、年金がもらえる年齢になる前に年金をもらうことを「繰り上げ」といいます。

繰り上げすると年金が減額されます。

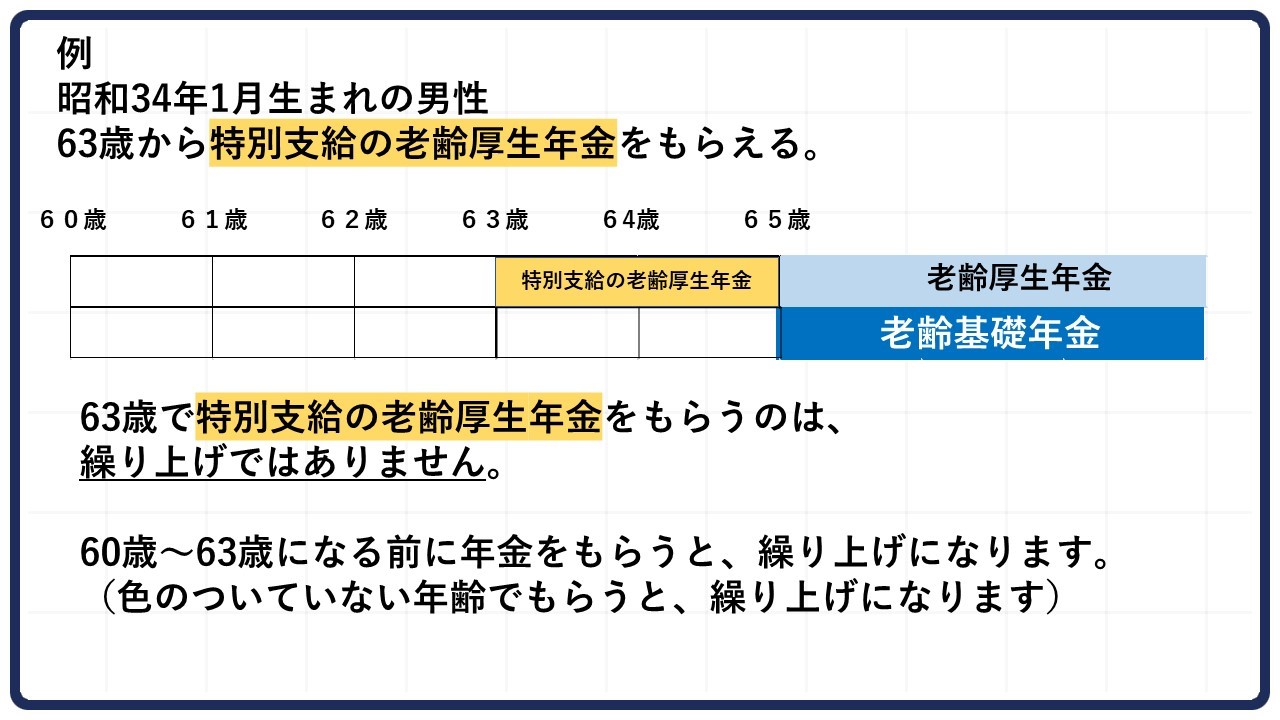

具体的な例をひとつ見てみましょう。

【例】

・昭和34年1月生まれの男性

・63歳から特別支給の老齢厚生年金がもらえる※上図参照

この方が63歳から特別支給の老齢厚生年金をもらうことは、繰り上げになりません。

63歳になる前に年金をもらうと繰り上げになり減額されます。

共済年金があるケース

次に、共済年金がある場合はどうなるか確認してみたいと思います。

男性・女性に分けて詳細を見てみましょう。

共済年金がある男性

共済年金がある男性は、上図赤枠部分の生年月日のところで年金がもらえるようになります。

男性の場合、厚生年金と共済年金の支払いタイミングは同じです。

そのため、厚生年金と共済年金の2つを同時に請求できます。

年金機構か共済組合、いずれか一方で手続きをすれば問題ありません。

共済年金がある女性

女性の場合は、男性がもらえる生年月日に当てはめて考えます。

男性の場合は厚生年金・共済年金ともにもらえる年齢は変わりませんでしたが、女性の場合は考え方が違います。

具体例を見てみましょう。

【例】

・昭和34年4月2日生まれの女性

・国民年金を9年間納めた

・厚生年金6ヶ月、共済年金6ヶ月、合わせて1年納めた

この場合、それぞれの特別支給の老齢厚生年金が支払れるタイミングは以下の通りです。

- 厚生年金:昭和34年4月2日生まれの女性は、61歳から支払開始

- 共済年金:昭和30年4月2日生まれの女性は、64歳から支払開始

したがって61歳で厚生年金の請求手続きを、64歳で共済年金の請求を、それぞれ行う必要があります。

- 厚生年金:61歳で年金機構に請求手続きをする。年金証書の送付元と、年金の支払元は年金機構

- 共済年金:64歳で共済組合に請求手続きをする。年金証書の送付元と、年金の支払元は共済組合

男性の場合も、加入してた期間に応じて年金が支払われることを覚えておいてください。

特別支給の老齢厚生年金にまつわる変わったケース

ここからは、少し変わった例をご紹介します。

- パターン①国民年金のみ支払っている場合

- パターン②共済年金に加入し、後から厚生年金に加入した場合

ひとつずつ見ていきましょう。

パターン①国民年金の保険料のみ支払っている場合

1つ目のパターンは、国民年金の保険料のみ支払っている場合です。

【例】

・昭和34年4月2日生まれの女性

・60歳まで国民年金の保険料のみ支払っていた

この場合は厚生年金の納付期間が0ヶ月なので、特別支給の老齢厚生年金はもらえません。

しかし、60歳になって初めて厚生年金に加入して働き始めたとしましょう。

厚生年金で12ヶ月働いた時に、特別支給の老齢厚生年金がもらえるようになります。

パターン②共済年金に加入し、後から厚生年金に加入した場合

次にご紹介するのは、もともと共済年金に加入し、後から厚生年金に入った場合です。

【例】

・昭和33年4月2日生まれの女性

・20歳から60歳まで共済年金に加入していた(400ヶ月)

・61歳になって初めて厚生年金に加入した

昭和33年4月2日生まれの女性は、61歳から厚生年金がもらえます。

厚生年金の期間が1ヶ月できたところで、共済年金の期間を足すと1年を超えます。

したがって、特別支給の老齢厚生年金の受け取りが可能です。

まとめ

今回は特別支給の老齢厚生年金について解説しました。

制度自体は難しく感じられるかもしれませんが、きちんと理解した上で請求すればデメリットを被ることはありません。

当てはまる方は必ず請求してくださいね。

最後に、監修を務めた「60歳からの年金大改正で損しない本(100%ムックシリーズ)」が好評発売中です。

最後までお読みいただき、ありがとうございました。