今回は、年金相談員の社労士が「配偶者加給年金」についてわかりやすく解説します。

配偶者加給年金をもらえる要件について詳しくお伝えしますので、対象かどうか確認してみてください。

また、配偶者加給年金はうっかりしていると、年金事務所で「過払いがあるので返納が必要です」と言われて嫌な思いをするかもしれません。

過払いが発生する仕組みを理解して、対策方法も身につけてくださいね。

【著者プロフィール】

・社会保険労務士 田島透

・YouTubeで年金チャンネルを運営中

・チャンネル登録者数は8万人超

目次

配偶者加給年金とは

まずは、配偶者加給年金について説明します。

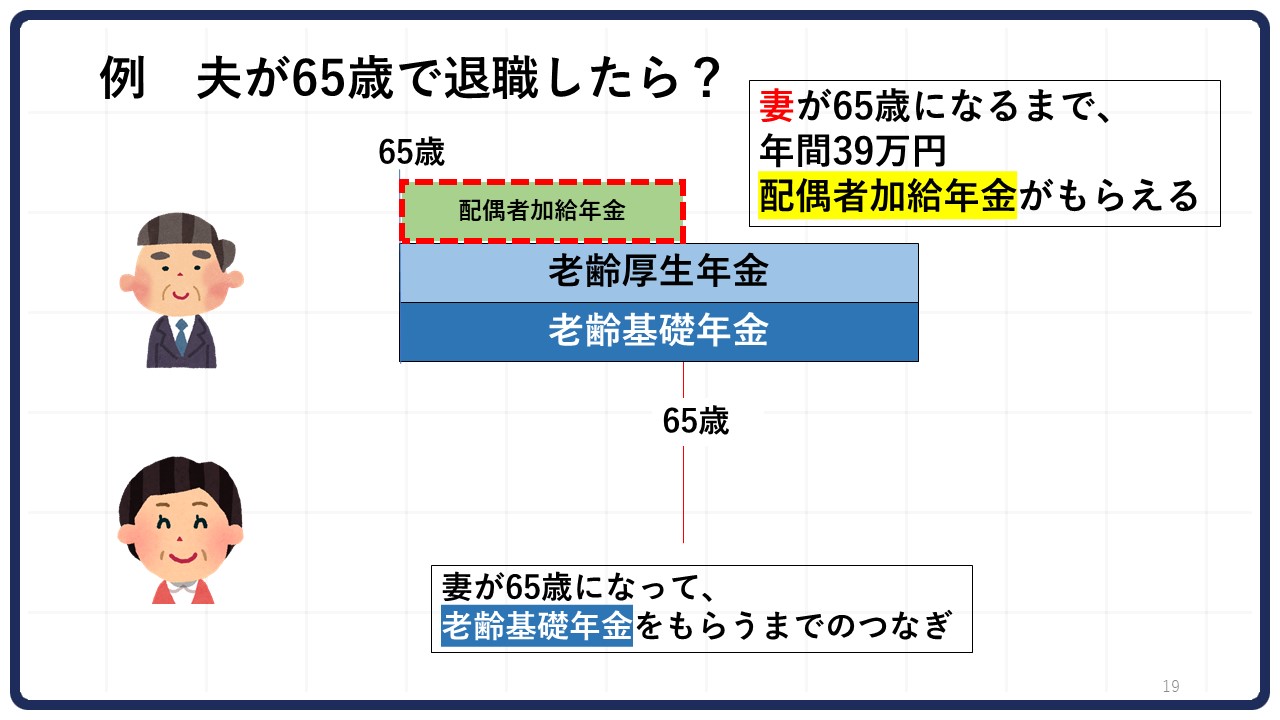

配偶者加給年金とは、年下の配偶者が老齢基礎年金を受け取れるまでの間に、もらえる年金の家族手当のことです。

前提として、以下のように夫が配偶者加給年金をもらう人、妻が対象の配偶者として進めます。

【例】

・長年サラリーマンだった夫

・結婚後ずっと扶養されていた専業主婦で年下の妻

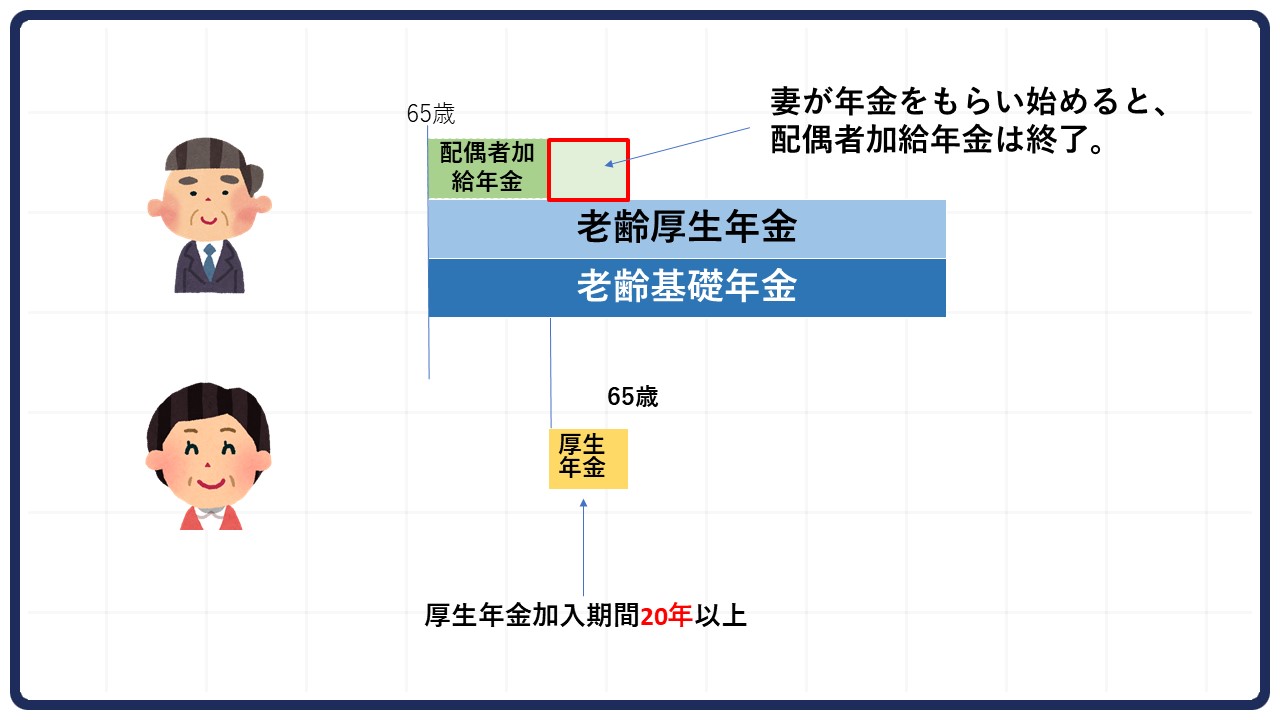

この場合、夫が65歳で退職したら老齢基礎年金と老齢厚生年金がもらえます。

しかし、妻は65歳前に年金をもらえたとしても、厚生年金の加入期間が短かったり年金額が低かったりと十分な年金を受け取れません。

妻が65歳になるまでの間、世帯の収入は夫の年金だけになります。

そこで、妻が65歳になって老齢基礎年金がもらえるまでのつなぎとして、配偶者加給年金が加算されるのです。

そして、妻が65歳になると老齢基礎年金がもらえ、配偶者加給年金の受給は停止されます。

配偶者加給年金がもらえる要件

次に、配偶者加給年金の基本的な要件の確認をしましょう。

メモ

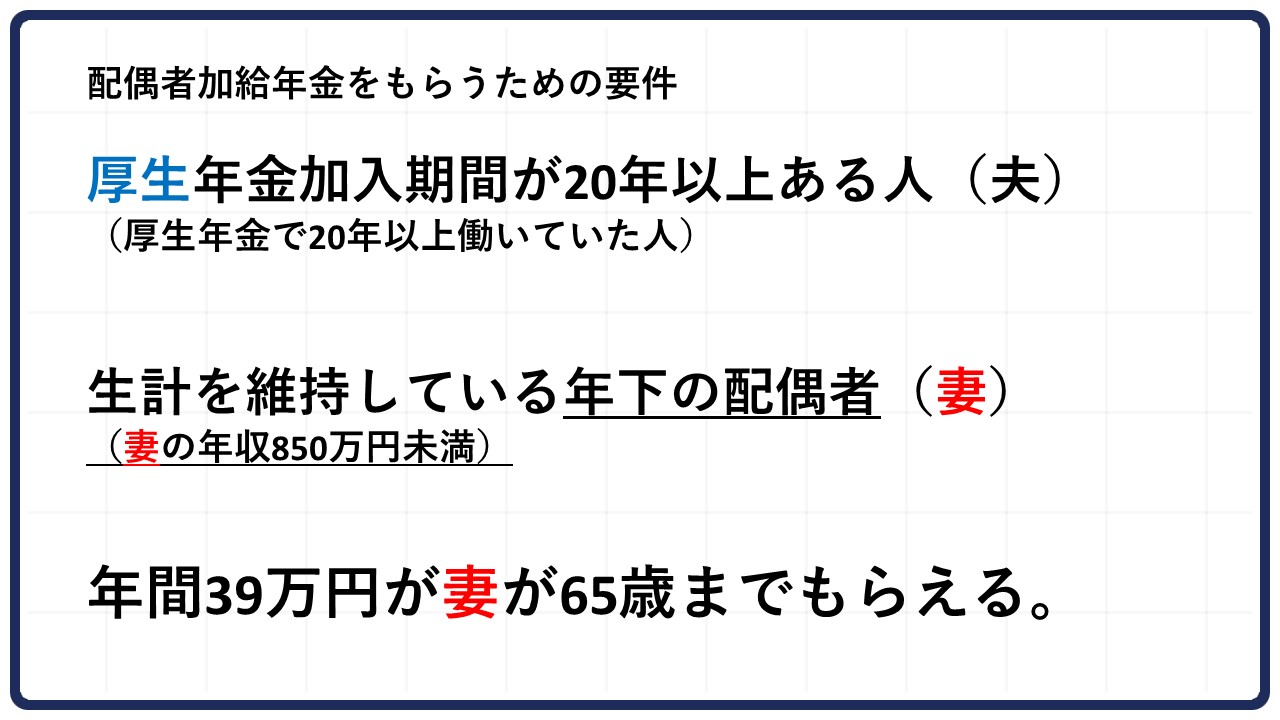

要件①厚生年金の加入期間が20年以上ある

要件②生計を維持している年下の配偶者(妻)がいる

要件の①と②の両方に該当すると、年下の配偶者(妻)が65歳になるまで年間39万円をもらえます。

配偶者加給年金がもらえなくなる要件

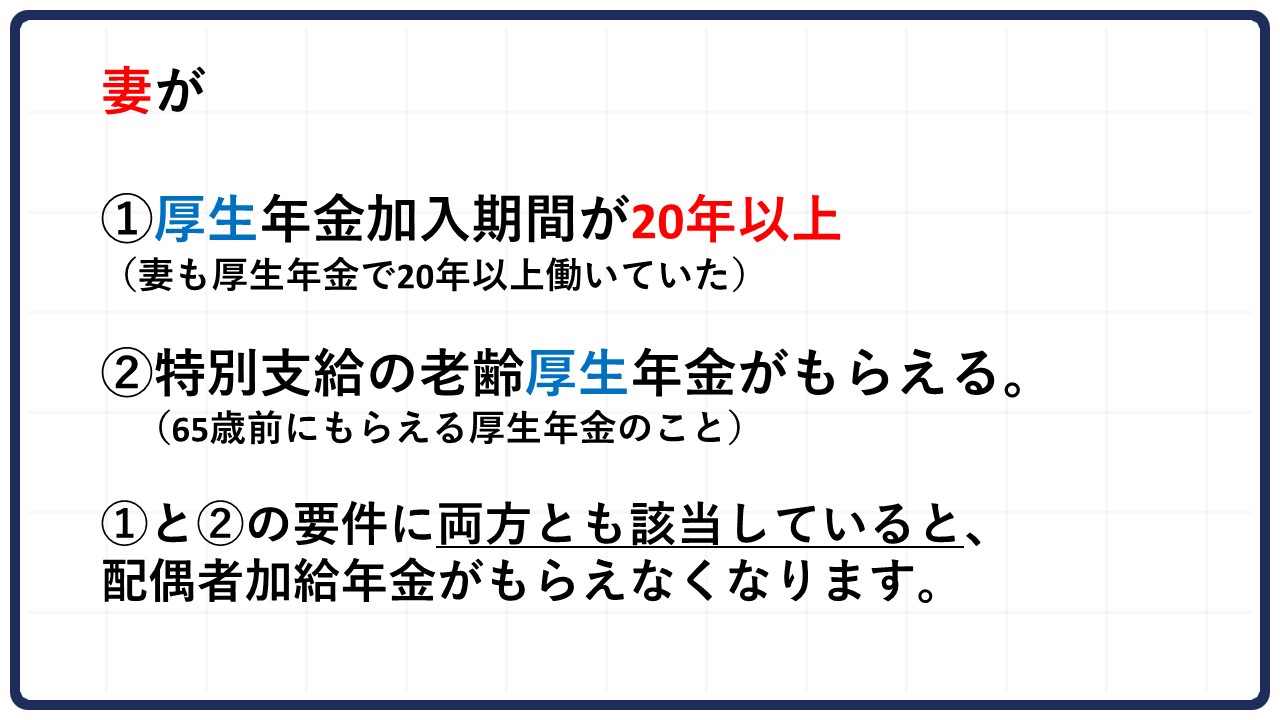

仮に先述した要件を満たしても、妻が以下の両方に該当していると配偶者加給年金はもらえなくなります。

メモ

要件①厚生年金の加入期間が20年以上ある

要件②特別支給の老齢厚生年金をもらえる

配偶者加給年金は妻が老齢基礎年金をもらうまでのつなぎとお伝えしました。

もし、妻が20年以上掛けていた厚生年金をもらえるのであれば、ある程度の金額の年金がもらえるため対象外とされます。

妻に厚生年金加入期間がある場合の配偶者加給年金は?

では、妻が厚生年金に加入していた場合、どのようなパターンなら配偶者加給年金を受け取れるのか確認してみましょう。

妻の厚生年金の加入期間が異なる、2つのパターンを用いて解説します。

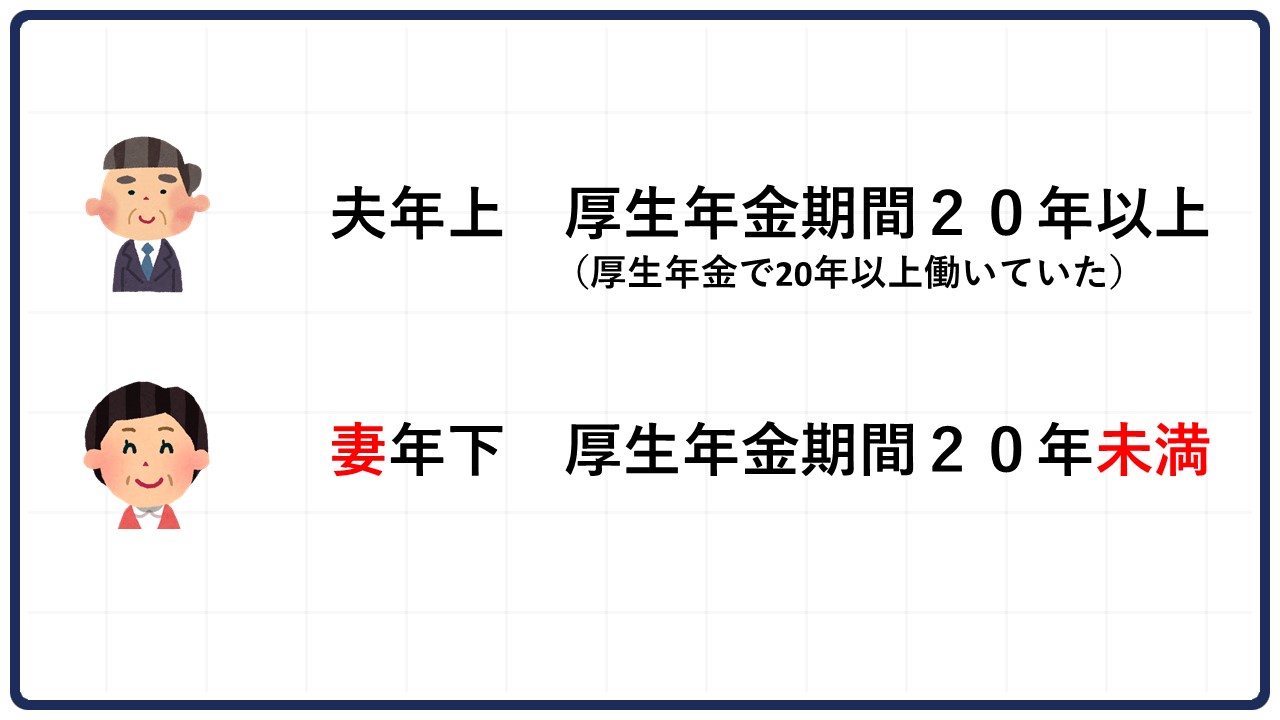

パターン①年下の妻の厚生年金加入期間が20年未満

まずは、以下のパターンにおける配偶者加給年金について解説します。

【例】

・夫は年上で厚生年金加入期間が20年以上

・妻は年下で厚生年金加入期間が20年未満

・夫が65歳になったときに妻が65歳前から特別支給の老齢厚生年金をもらっている

この場合、夫が65歳になってから妻が65歳になるまで配偶者加給年金はもらえます。

配偶者加給年金がもらえない条件「特別支給の老齢厚生年金をもらえる」は満たしていても、「厚生年金加入期間が20年以上」には該当しないからです。

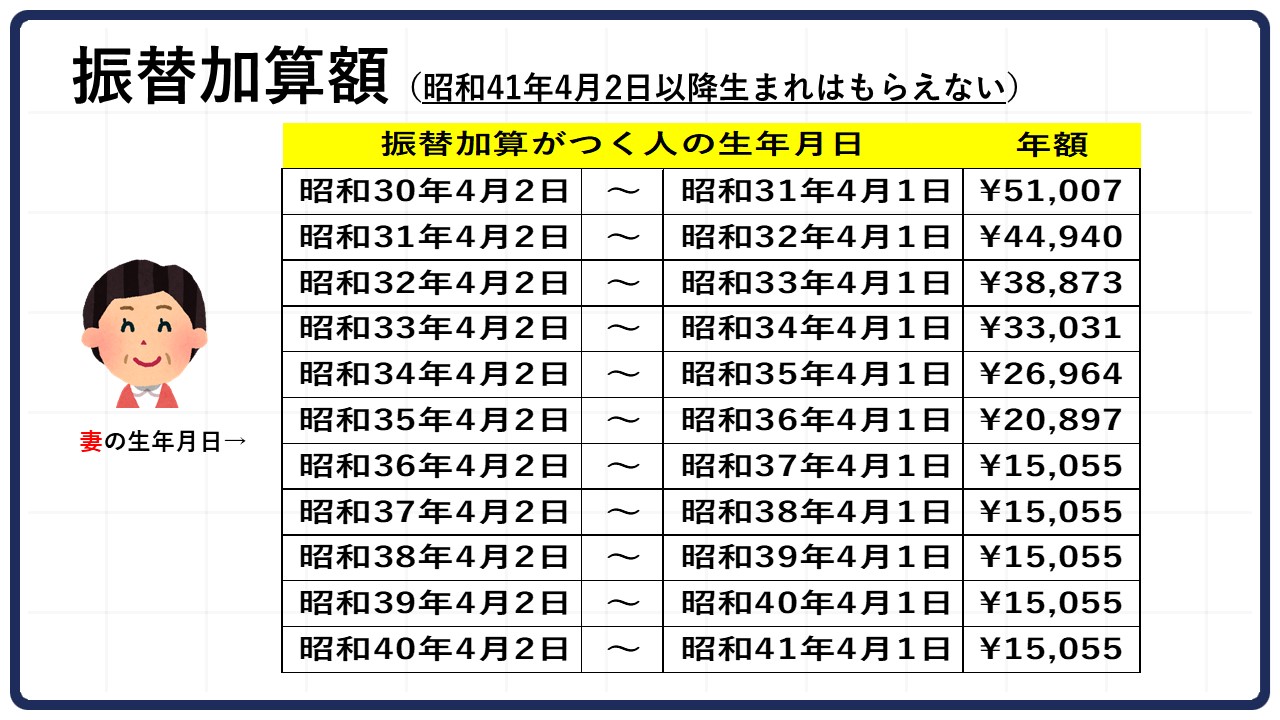

ちなみに妻の厚生年金加入期間が20年以上ない場合は、夫の配偶者加給年金がもらえなくなると妻の生年月日に応じて振替加算がつきます。

メモ

振替加算とは、配偶者加給年金の対象である配偶者が65歳になったときに、生年月日に応じて原則一生涯プラスされる制度のことです。

上の表に書かれている生年月日以降の人は、振替加算をもらえませんのでご注意ください。

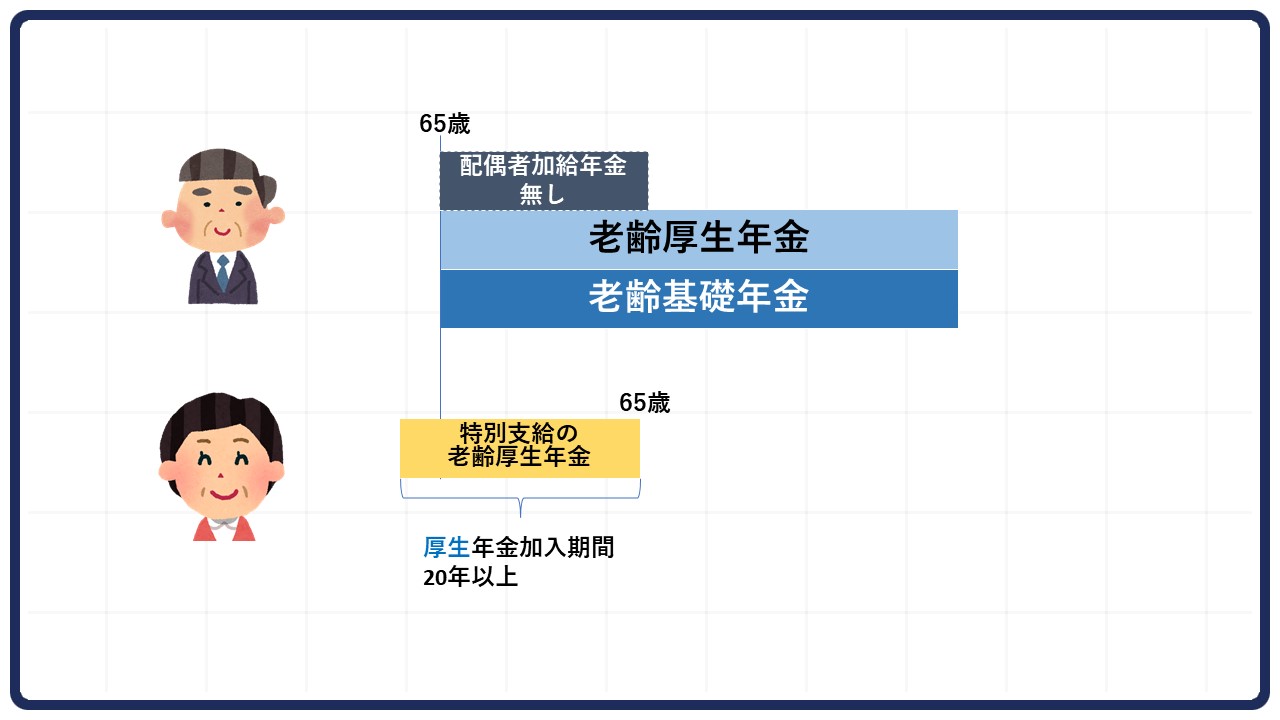

パターン②夫婦ともに厚生年金加入期間が20年以上

次に、夫婦ともに厚生年金の加入期間が20年以上のパターンを見てみましょう。

ここでは、さらに2つのパターンにわけて解説します。

配偶者加給年金を最初からもらえないパターン

もし、夫が65歳になる前に、妻が特別支給の老齢厚生年金をもらえるなら配偶者加給年金は受け取れません。

配偶者加給年金がもらえなくなる条件「特別支給の老齢厚生年金がもらえる」と「厚生年金加入期間が20年以上」の両方に該当してしまうからです。

そして、先ほど説明した振替加算も、妻の厚生年金の加入期間が20年以上あるともらえません。

配偶者加給年金を途中でもらえなくなるパターン

夫が65歳になって配偶者加給年金をもらっていても、妻が特別支給の老齢厚生年金を受け取れるようになったら停止されます。

妻が特別支給の老齢厚生年金を受け取り始めると、配偶者加給年金がもらえなくなる条件の両方に該当してしまい、打ち切りになってしまうからです。

配偶者加給年金の過払いには要注意!

ここからは、配偶者加給年金が過払いになってしまうパターンを説明します。

過払いがあると返納が必要になってしまうので、防ぐ方法を身につけてくださいね。

年金の過払いが発生する仕組み

年金の過払いが発生する仕組みを以下の例を用いて解説します。

【例】

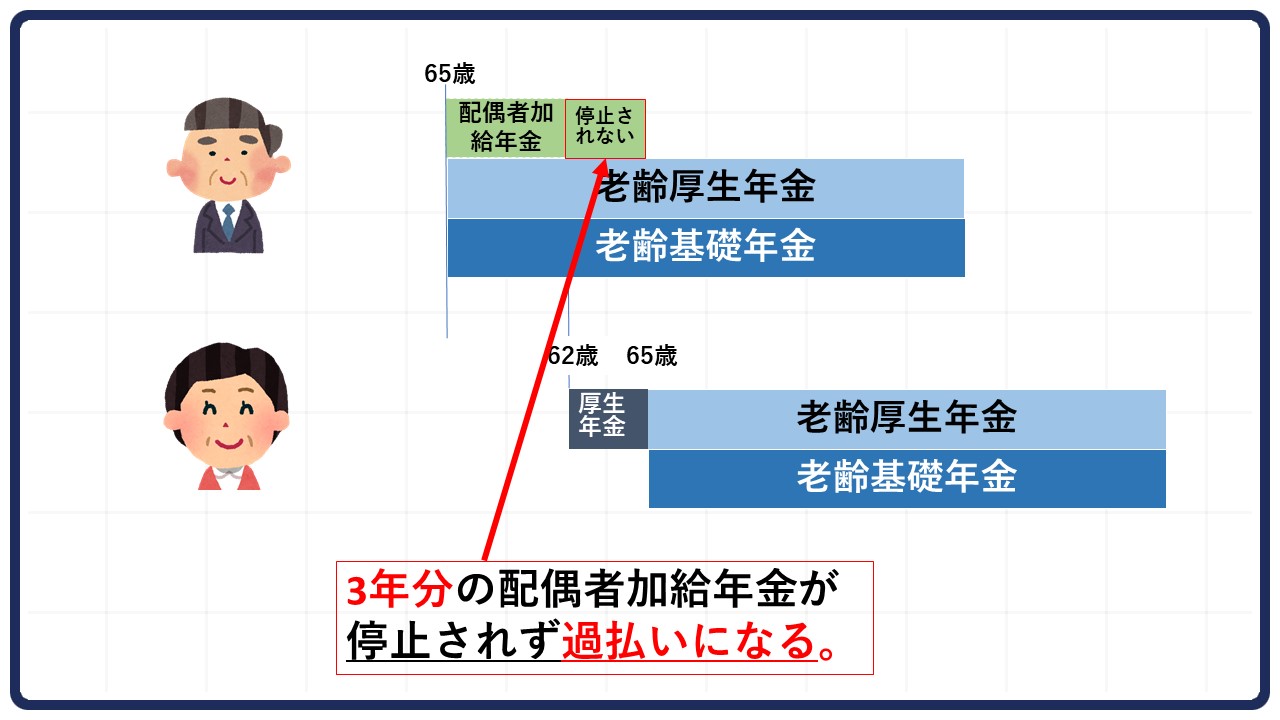

・夫が65歳から配偶者加給年金をもらっている

・妻が62歳から特別支給の老齢厚生年金を受け取れる

この場合、妻が62歳になると配偶者加給年金はもらえなくなります。

しかし、特別支給の老齢厚生年金の請求手続きを62歳でせずに、65歳まで先延ばしにするとその間は夫の配偶者加給年金は停止されません。

つまり、妻の62歳から65歳の3年分の配偶者加給年金が過払いになり、夫は年金を返納することになってしまいます。

配偶者加給年金の過払いを簡単に防ぐ方法

配偶者加給年金の過払いを防ぐ方法は、年金がもらえる年齢になったら必ず請求することです。

以下のような方は過払いになりやすいため、特にご注意ください。

・「働いていて給料があるので年金をもらわなくて大丈夫」と考えている方

・年金をもらえる年齢になっても仕事をしている方

配偶者加給年金の過払いは、よくある話ではありません。

しかし、共働きの方が増えている現状を考えると、今後は該当する方が多くなるのではないかと思います。

給料があっても年金をもらえる年齢になったら、速やかに請求手続きしましょう。

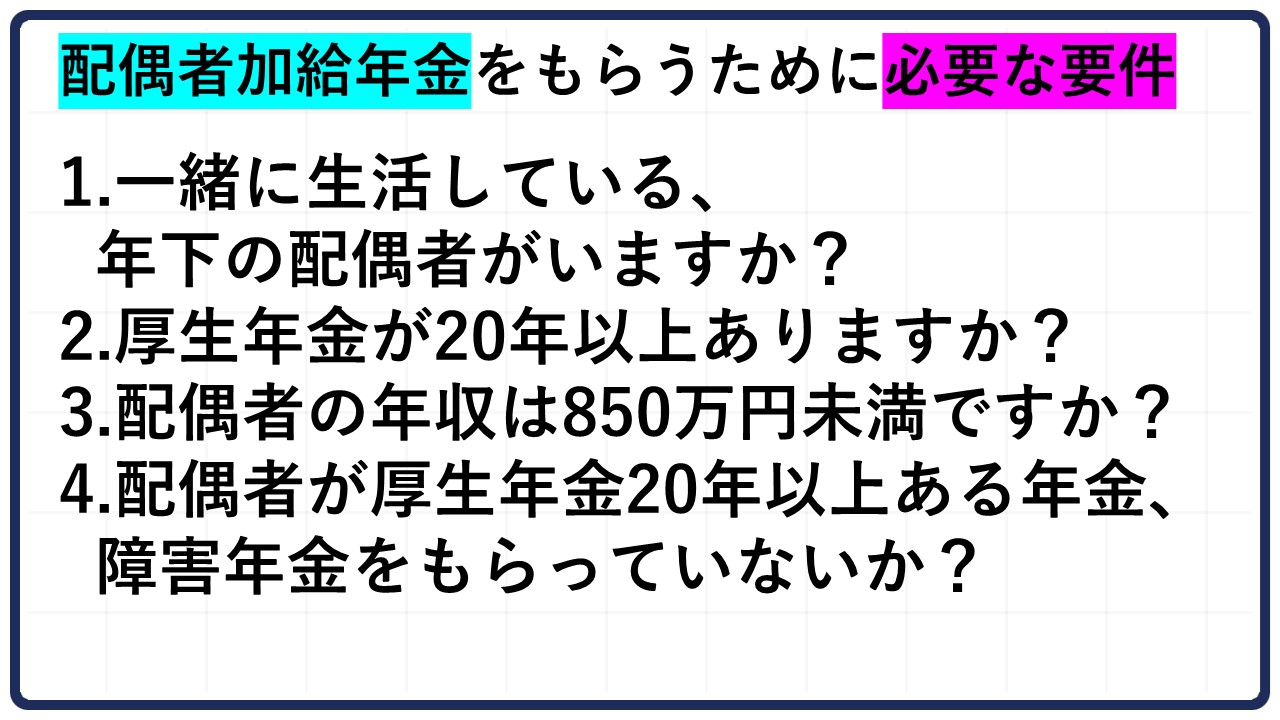

配偶者加給年金の対象かどうかがわかる!4つのチェック項目

「自分は配偶者加給年金の対象かわからない」と悩む方は多くいるかと思います。

そこで、この章では実際に自分が65歳から配偶者加給年金がもらえるのか、チェックできる項目を用意しました。

- 一緒に生活している、年下の配偶者がいますか?

- 厚生年金が20年以上ありますか?

- 配偶者の年収は850万円未満ですか?

- 配偶者が厚生年金20年以上ある年金、障害年金をもらっていませんか?

こちらの4つの項目がすべて「イエス」であれば対象になります。

ここからは、夫が配偶者加給年金をもらう人、妻が対象の配偶者を例に見てみましょう。

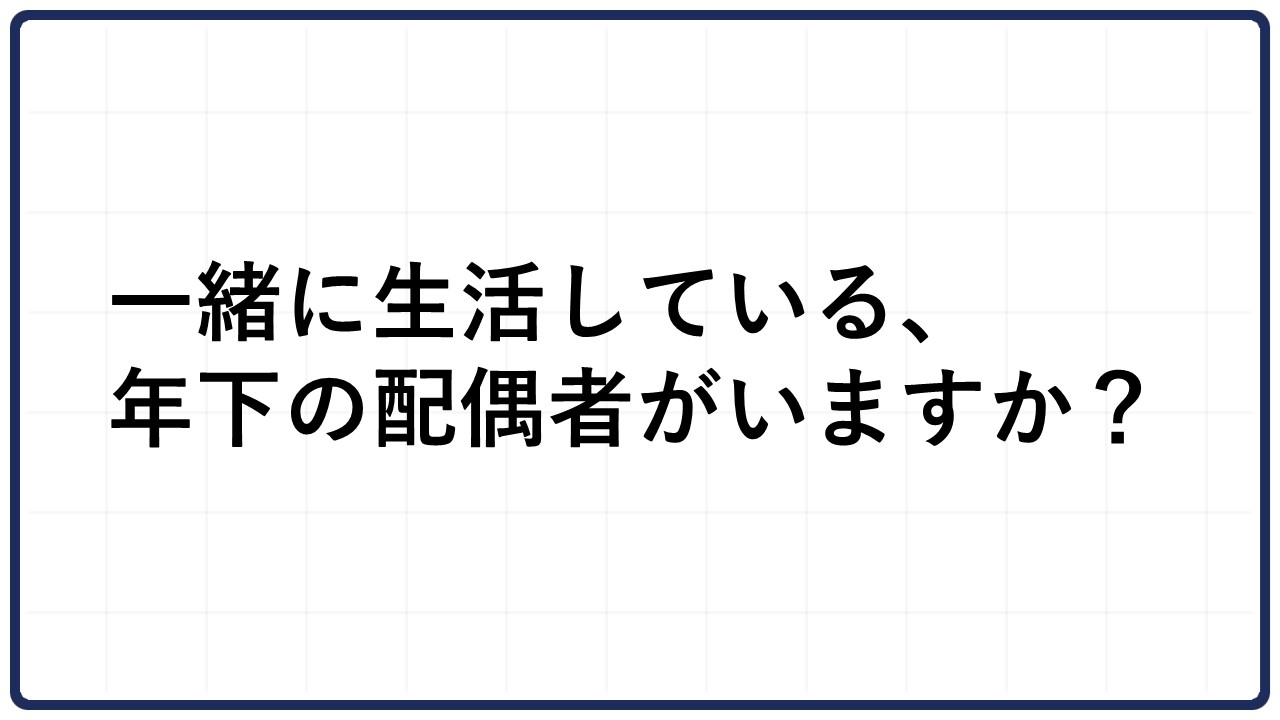

①一緒に生活している年下の配偶者はいますか?

1つ目のチェック項目は「一緒に生活している年下の配偶者はいますか?」です。

「イエス」の場合は、配偶者加給年金の対象になります。

基本的に配偶者加給年金は、夫が65歳になってから妻が65歳になるまでもらえるものです。

言い換えると、配偶者加給年金をもらえる夫が65歳になる前に、妻が65歳になると該当しなくなります。

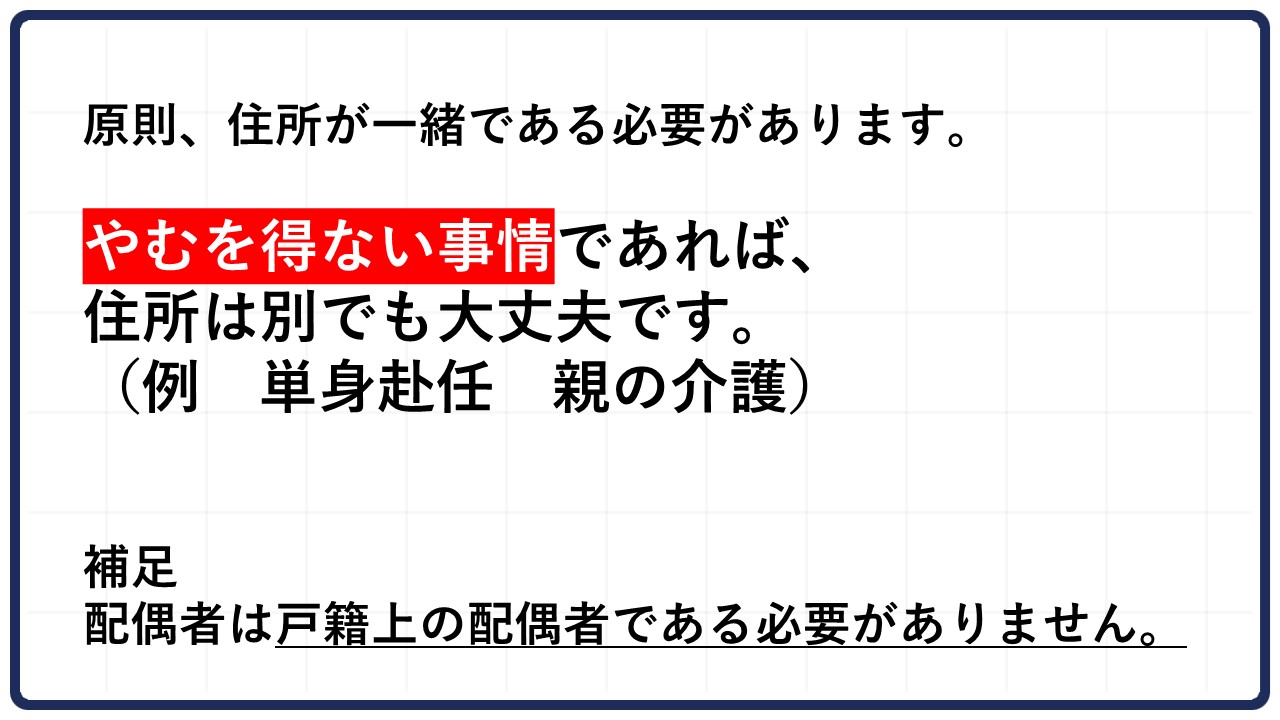

なお、一緒に生活しているという条件として、原則住所が一緒であることが挙げられます。

ただし、単身赴任・親の介護などやむを得ない事情であれば、同住所でなくても問題ありません。

配偶者の条件を補足すると、戸籍上の配偶者である必要はなく、内縁関係でも対象になります。

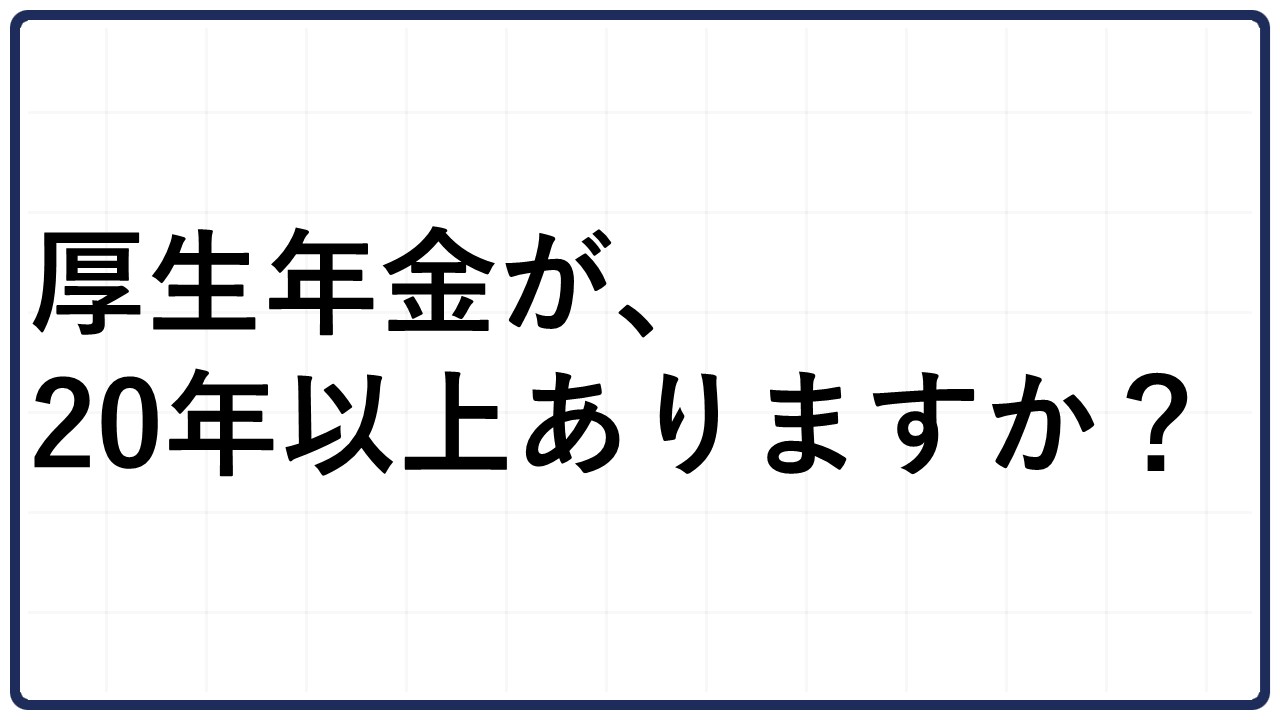

②厚生年金が20年以上ありますか?

2つ目のチェック項目「厚生年金が20年以上ありますか?」です。

これは、夫が65歳のときに厚生年金の加入期間が20年(240ヶ月)以上あるかどうかが問われます。

夫が65歳のときに、厚生年金の加入期間が20年なかったら、配偶者加給年金はもらえません。

メモ

補足すると、65歳で20年なかった場合でも、それ以降に20年に達した段階から配偶者加給年金が発生します。

例えば、65歳を過ぎて厚生年金の加入期間が20年に達したあとに退職した場合を確認しましょう。

この場合、退職をしたあとに20年で計算された年金をもらえるので、他の3つの要件を満たしていれば配偶者加給年金の受け取りがスタートします。

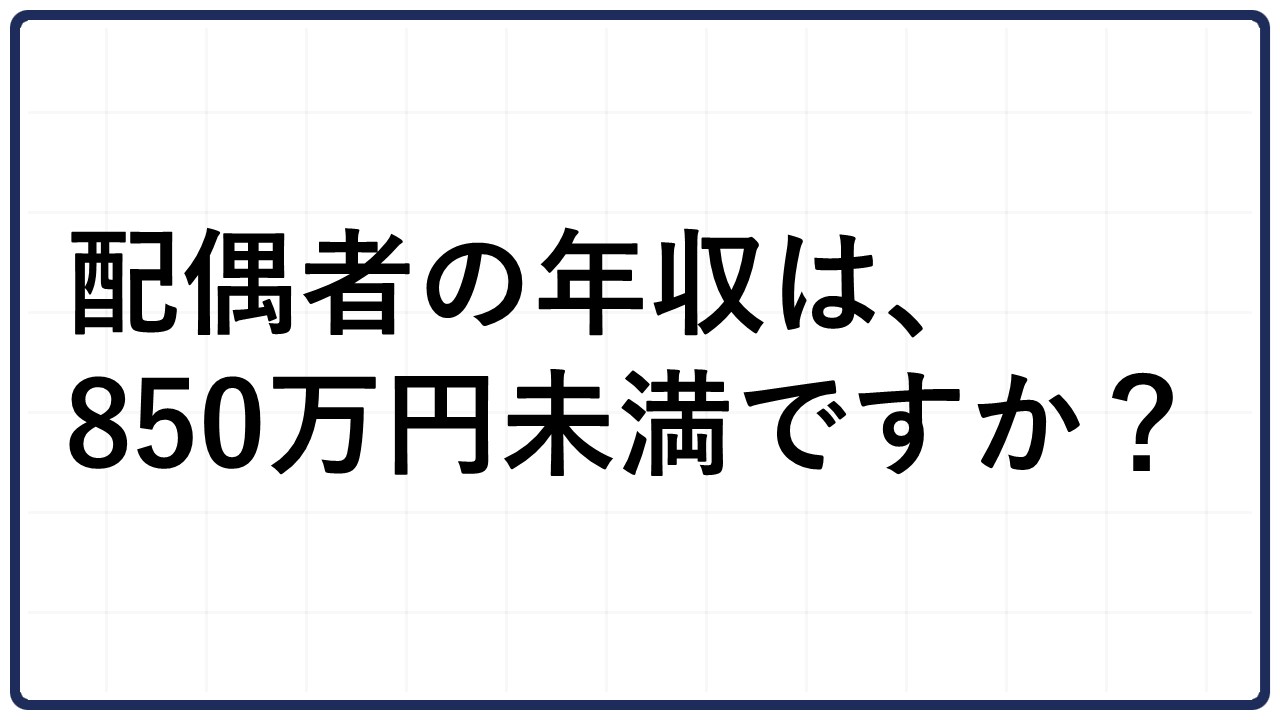

③配偶者の年収は850万円未満ですか?

3つ目にチェックする要件は「配偶者の年収は850万円未満ですか?」です。

夫が65歳になったとき、妻の年収は850万円未満であれば配偶者加給年金の対象になります。

ちなみに、この850万円には相続で得たお金など一時的な収入は含みません。

主に就労収入として考えるものです。

なお、前年の年収が850万円を超えていたとしても、おおむね5年以内に下回る見込みがある場合にはこの要件は該当すると判断されます。

5年以内に850万円を下回ると認定を受けるためには、今後収入が下がることがわかる書類が必要です。

例えば、退職後に再雇用された場合、給料が下がることがわかる就業規則などをつけて認定を受けることになります。

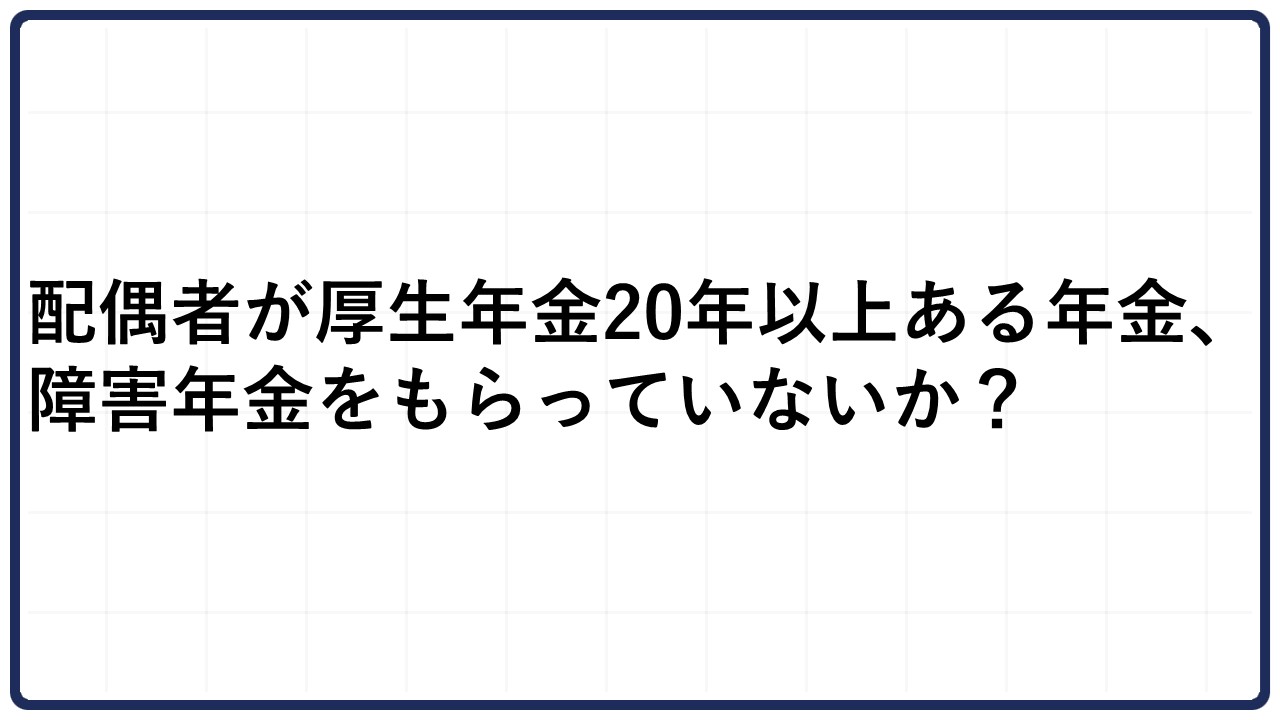

④配偶者が厚生年金20年以上の年金や障害年金をもらっていませんか?

最後のチェック項目は「配偶者が厚生年金20年以上ある年金や障害年金をもらっていないか?」についてです。

配偶者が障害年金や厚生年金20年以上収めた分の年金を受け取っていると、配偶者加給年金はもらえません。

それぞれ詳しく見てみましょう。

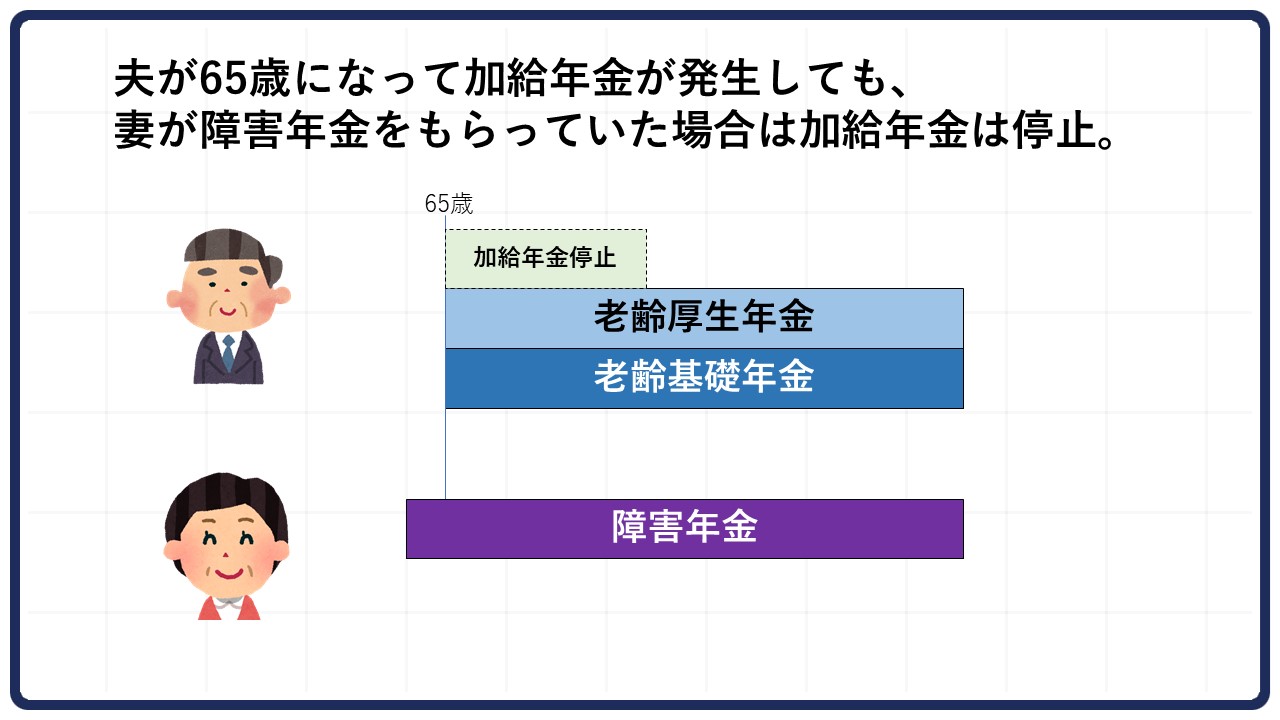

配偶者が障害年金をもらっている場合は受け取れない

夫が65歳になって配偶者加給年金が発生しても、妻がそのとき障害年金をもらっていた場合は停止されます。

妻が障害年金を受け取らなくなったらもらえます。

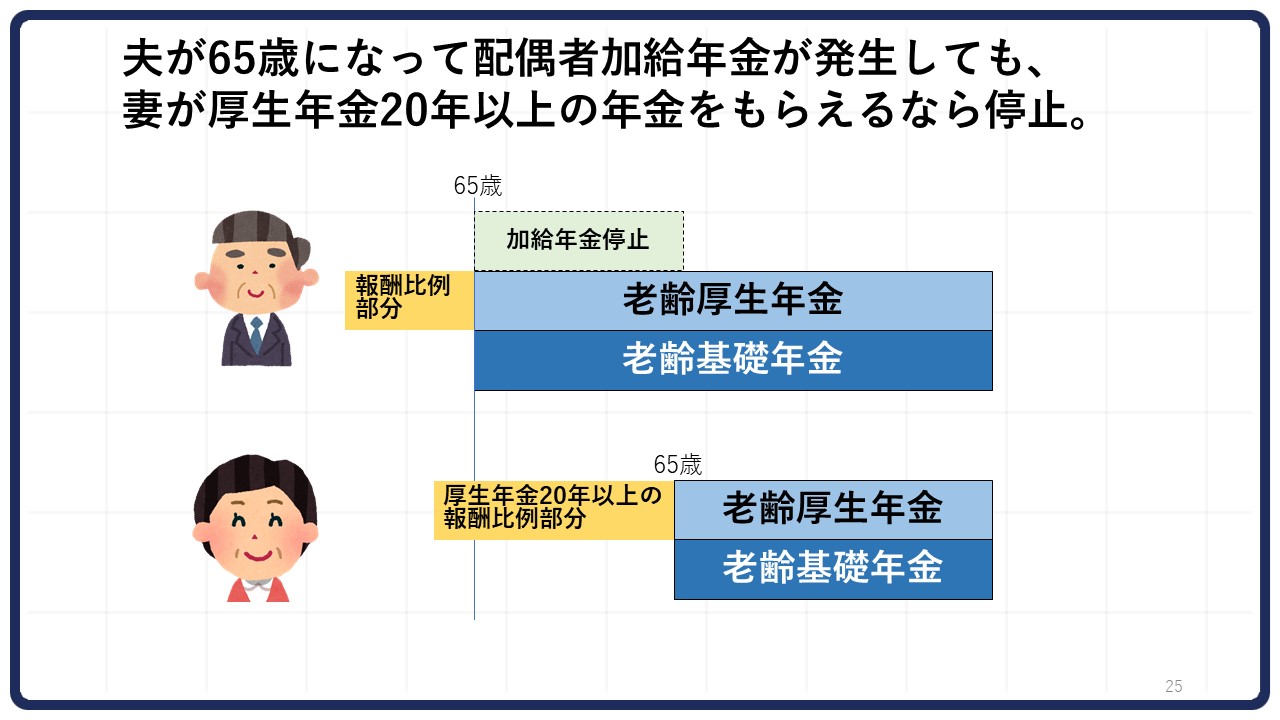

配偶者が厚生年金20年以上収めた分の年金をもらっている場合は受け取れない

配偶者の厚生年金の加入期間が20年以上ある場合は要注意です。

夫が65歳になって配偶者加給年金が発生しても、そのときに妻が厚生年金を20年以上収めた分の年金をもらっていると停止されます。

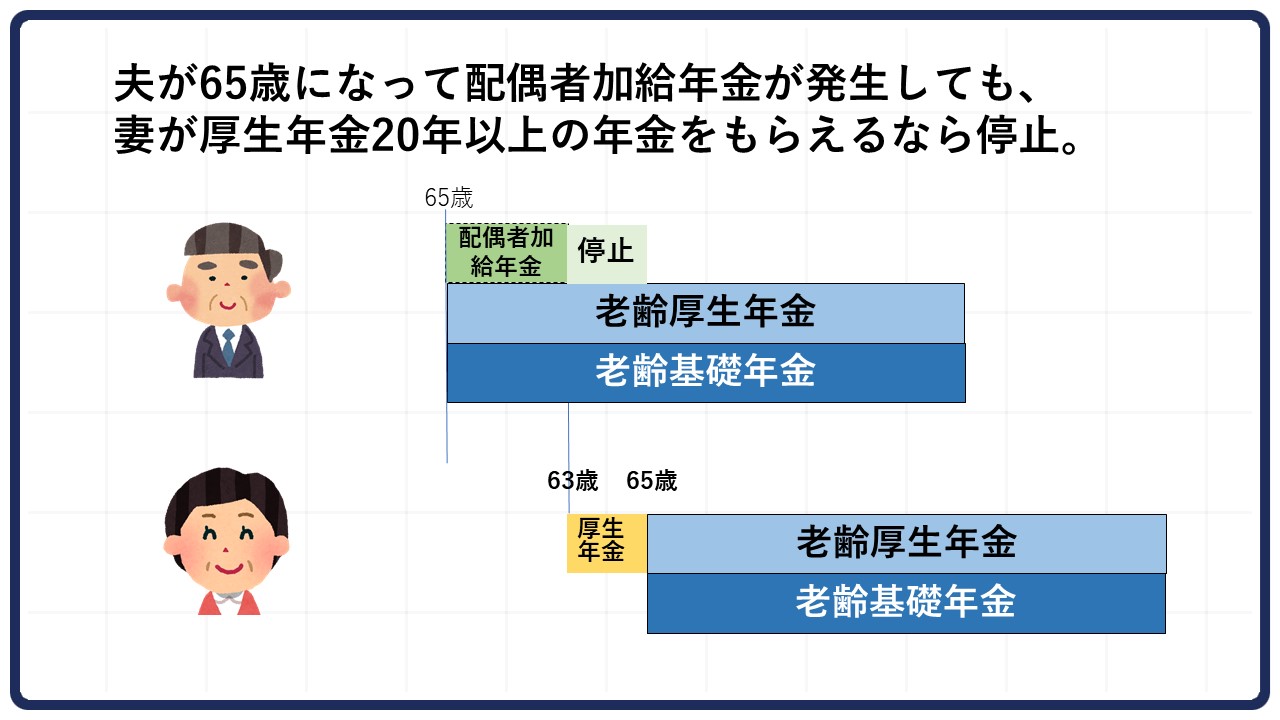

また、夫が65歳になって配偶者加給年金を受給中でも、妻が63歳から厚生年金20年以上ある年金をもらい始めると停止されるのです。

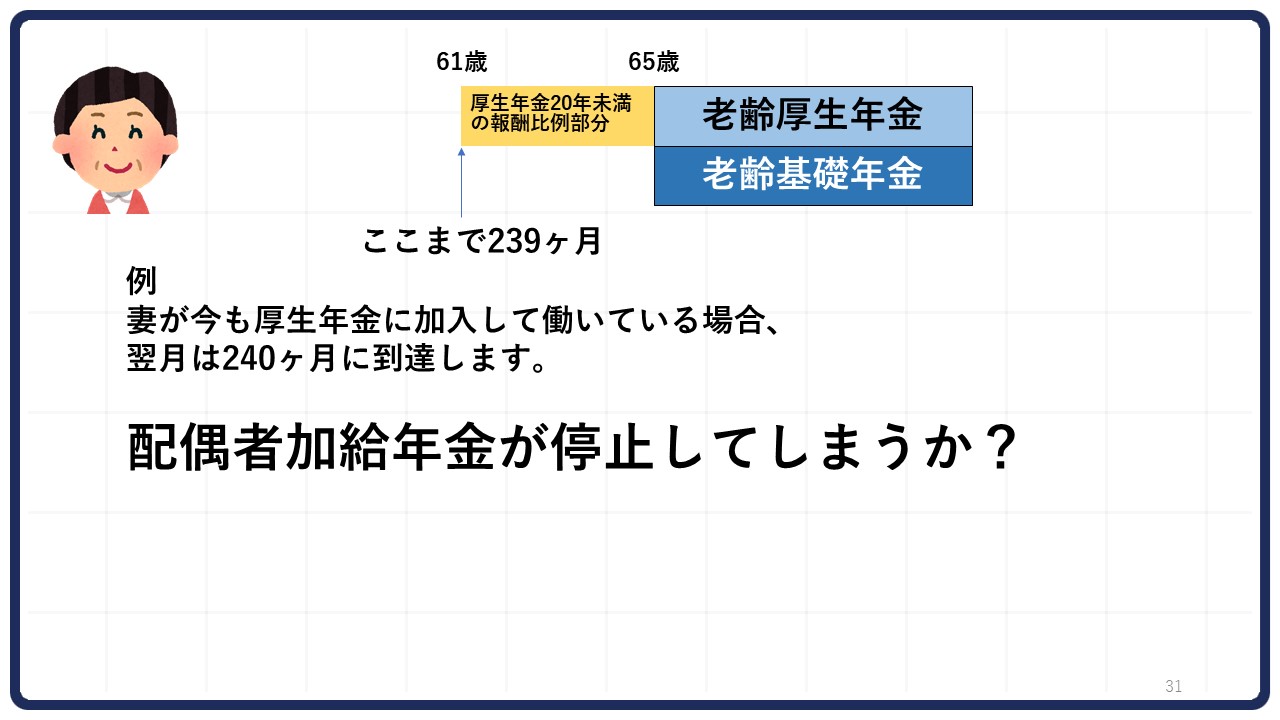

【注意】配偶者加給年金を受給中に配偶者の厚生年金の加入期間が20年に到達すると?

夫が65歳になって配偶者加給年金をもらい始めたときに、妻が20年に満たない年金を受け取っていた場合は停止されません。

しかし、配偶者加給年金を受給中に妻の厚生年金の加入期間が20年に到達する場合は、停止されるのか疑問が残ります。

ここからは、以下の例を用いて停止されるタイミングを確認しましょう。

【例】

・夫が配偶者加給年金をもらっている

・妻は今も厚生年金に加入しながら働いている

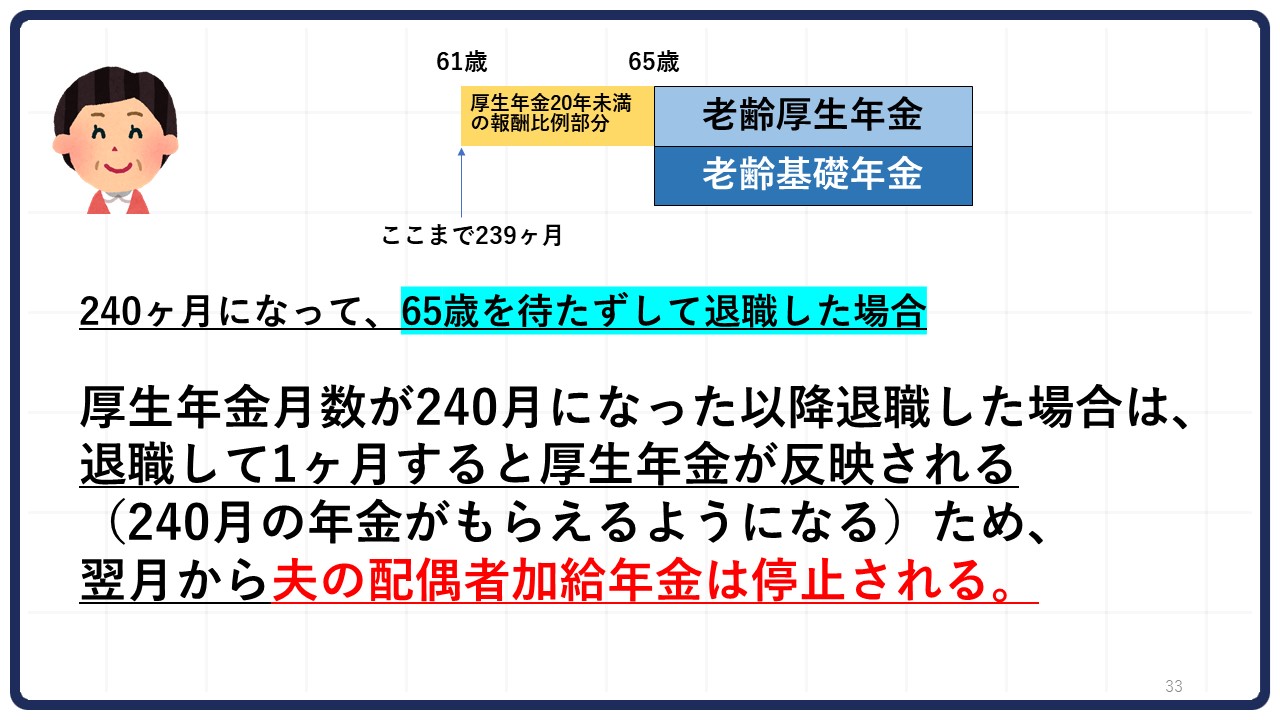

・妻の厚生年金の加入期間が翌月には20年(240ヶ月)に到達する

この場合、すぐには停止されませんが、いつになるのかは仕事をやめたタイミングによります。

厚生年金加入から20年(240ヶ月)経過して65歳を待たずして退職した場合を見てみましょう。

退職して1ヶ月すると妻は20年加入分の厚生年金をもらうことになり、そのタイミングで夫の配偶者加給年金は停止されます。

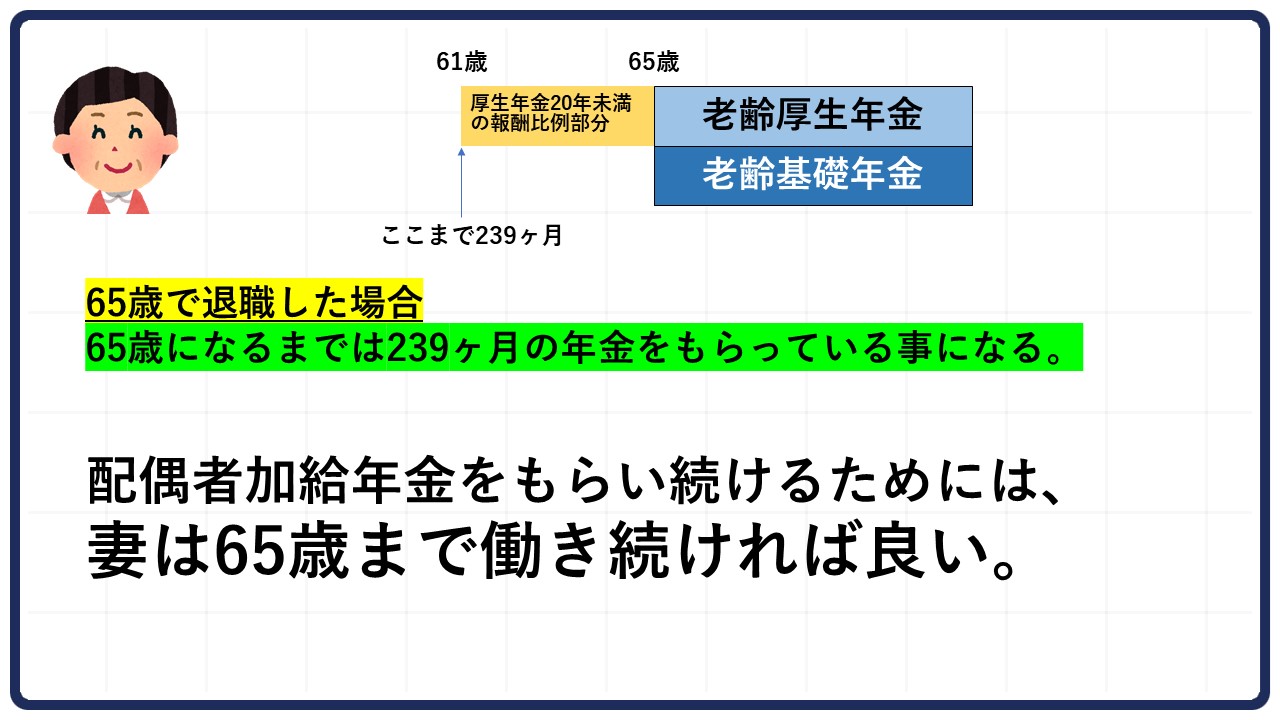

65歳で妻が退職した場合は、65歳になるまでの間に20年間収めた分の年金をもらっていることにはなりません。

したがって、配偶者加給年金は妻が65歳になるまで受け取れます。

つまり、配偶者加給年金をもらい続けるためには、妻が65歳まで働き続ければよいといえるのです。

まとめ

今回は配偶者加給年金について解説しました。

配偶者加給年金をもらうためには、いくつかの要件を満たす必要があります。

該当する方は配偶者加給年金の過払いを防ぐために、年金の請求手続きはもらえる年齢になったら速やかに手続きしましょう。

最後までお読みいただき、ありがとうございました。